作者 | 南风窗记者 贾梦雅

值班主编 | 黄茗婷

吴欣鸿时常既兴奋又焦虑,这种状态已经持续一年有余。

吴欣鸿,美图创始人、董事长兼CEO,从2022年底AIGC浪潮席卷开来后,他和团队无时无刻不在争分夺秒,“感觉所有都加速了,我们也不能落下”。

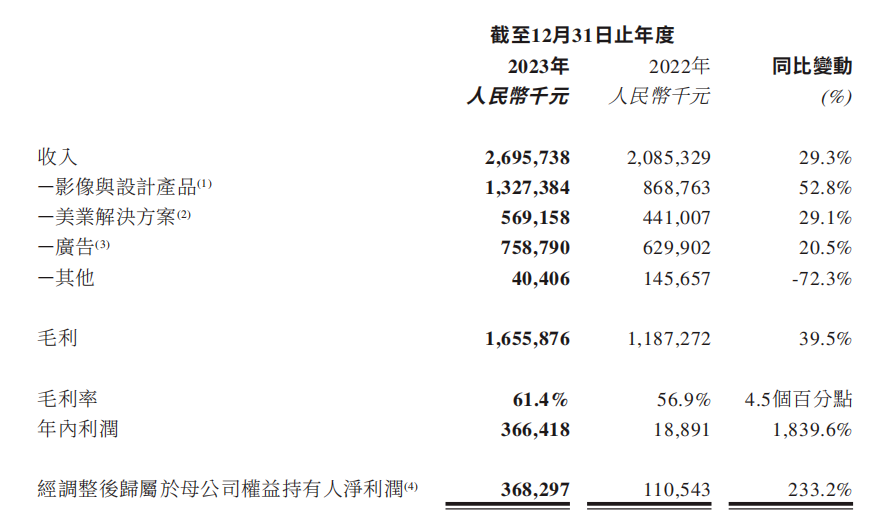

从财报数据来看,过去一年快马加鞭,成果颇丰。2023年全年财报数据显示,美图2023年总收入27亿元,同比增长29.3%,归母净利润3.7亿元,同比增长233.2%。

美图2023年主要财务数据/图源:美图2023年全年财报

而事实上,美图自2016年上市后,除2022年外几乎连年亏损,2018年亏损甚至达到了12.55亿元。这也意味着,就像2023年财报中特别强调的,美图收入和利润的双增长得益于AI的推动。

“过去十年,是移动互联网的十年;未来十年,将是AI原生应用的十年。”吴欣鸿说道。

成立于2008年、落户在厦门的美图,见证了互联网快速发展的十年,也亲历了技术范式的快速变革。在2023年的全年财报里,这家已成立16年的公司首次被明确定位为“一家AI公司”。

AI,真的可以成为美图的摇钱树吗?

01

吴欣鸿,

克制成为产品经理的董事长

在与盐财经一个多小时的采访里,吴欣鸿提及了16次“战略”。

他口中的战略,是指能够清楚判断做什么和不做什么的能力。吴欣鸿表示,过去十余年美图遭遇的各种挑战都可以归结于“战略不清晰”,“总是走着走着就跑偏了,导致做了一堆失败的东西”。

总是跑偏的背后,是“容易拍脑袋”的创始人和长期以来的“工具自卑”——面对媒体,吴欣鸿从不会回避这一点。

回顾吴欣鸿本人的创业经历,他似乎一直擅长精确捕捉人们微妙但普遍的需求,且早期产品往往开发一个成一个。

吴欣鸿/图源:视觉中国

吴欣鸿,1981年生人,高中时靠域名生意赚得人生第一桶金,后来开发火星文输入法,依托QQ群在“90后”群体中大范围传播,不到一年的时间里,用户数量便突破4000万。

随后,吴欣鸿通过QQ空间,捕捉到了“90后”的自拍和修图需求,于是2008年,在厦门创办了美图。

美图的创立还离不开另外一个人——蔡文胜。

蔡文胜与吴欣鸿是福建老乡,两人通过域名生意相识。他大吴欣鸿12岁,初中毕业便开始创业,靠域名生意发家,后投身于天使投资领域,投资过包括暴风影音、4399游戏和58同城等在内的多个项目。

2004年,蔡文胜在北京创立了265导航网站,后在2007年将其出售给谷歌。时任谷歌中国的负责人李开复,后来也成为美图的投资人之一。

在互联网行业中,天使投资人成为一家公司的执行董事兼董事长并非常见的现象。而蔡文胜很长一段时间里都是美图执行董事兼董事长,吴欣鸿担任CEO,两人一直以来的分工是,前者负责资本,后者负责业务。

美图是靠工具类软件起家,吴欣鸿总觉得,工具产品的可替代性高,必须得做点其他的才有价值。因此,成立后,美图做了非常多“其他的”的事情,比如,手机、短视频、直播、电商、社交、游戏、区块链等等。

2018年7月26日,香港,美图T9手机发布会/图源:视觉中国

其中,手机与短视频业务曾被寄予厚望,前者连续多年贡献了美图超半成的营收,后者曾一度在短视频赛道独占鳌头。

可是,手机业务后因行业竞争日趋激烈,产品滞销、库存积压,最终于2018年底,整块业务被砍掉,并对外宣称,将美图手机品牌独家授权给小米,此后再无消息。

上线于2014年5月的短视频应用“美拍”,截至2016年6月30日,月活用户就达1.5亿,仅2年后,月活只在4000万上下,被后起之秀抖音强势赶超,并在遭遇下架整改后,奄奄一息。

在相当长的一段时间里,美图始终无法提出一个能够从根本上扭转财务颓势的发展方案。2021年3月,美图还由于其在加密货币领域的大额投资,遭到网友诸如“割韭菜”“不务正业”的群嘲。

2023年6月1日,蔡文胜辞任,吴欣鸿接任。

吴欣鸿表示,蔡文胜辞任,是给予了他和管理团队更大的空间。此前,自己的角色更像是“产品经理”,只管做好产品,融资、上市或是投资决策等事情几乎全都交由蔡文胜,“人是需要成长的,一直在庇护下,可能永远无法面对和解决问题”。

如今成为董事长的他,开始学着克制自己总是想要参与一线业务的冲动,而是更加聚焦于公司整体战略的制定。

秉持着“将做得好的持续放大,而不是不断开辟新的‘坑’”,在2023年全年的财报里,美图明确提出了“生产力与全球化”的战略目标。

02

让非专业用户也能“一键变美”

吴欣鸿直言,是因为赚到钱,加之看到别人也发展得很好,他才意识到,工具本身的意义和价值所在。

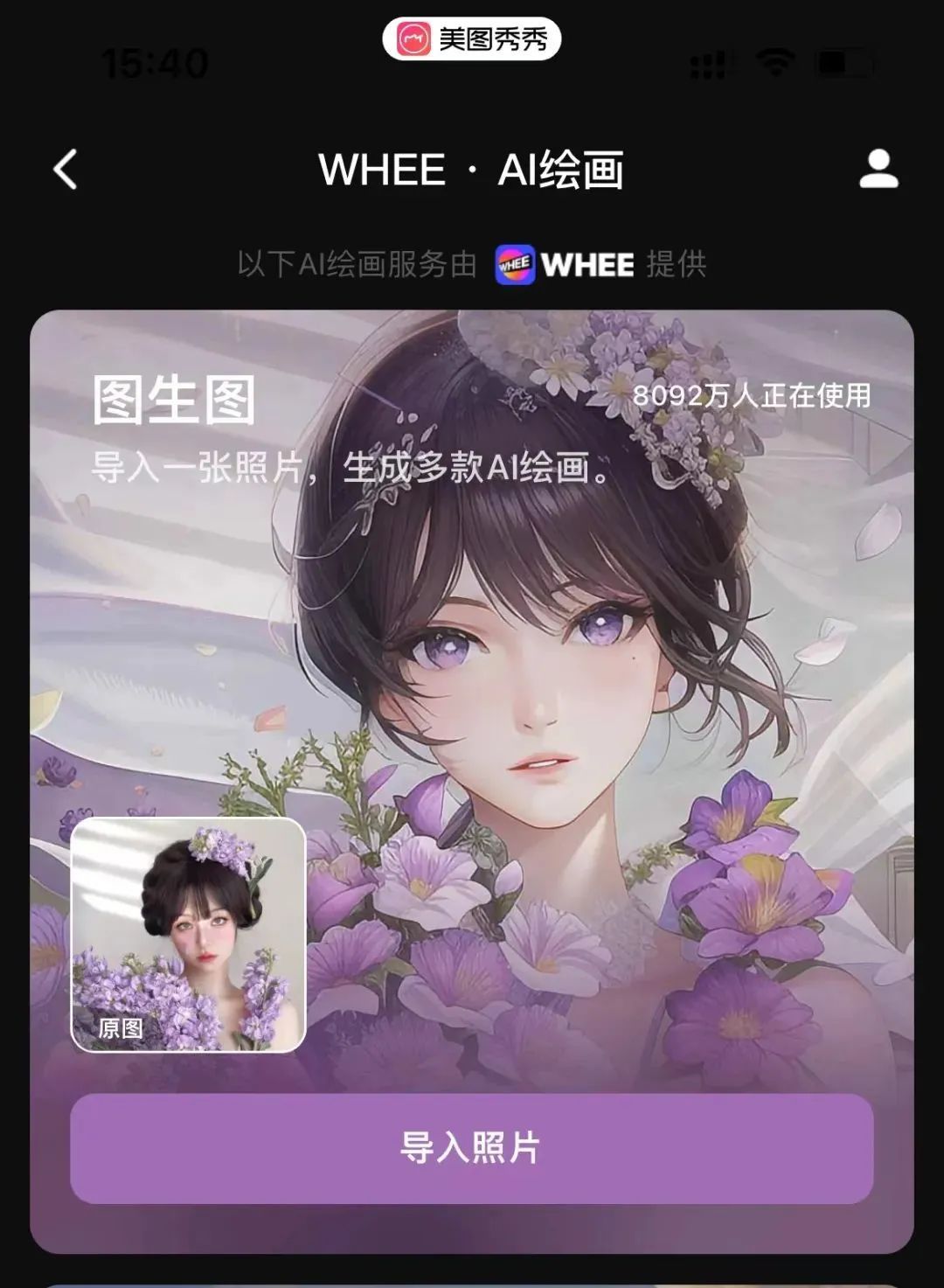

时间来到了2022年底,那段时间,AIGC概念火热,美图公司旗下应用程序Meitu顺势推出AI绘画功能。产品一经推出,瞬间在海外收获了一批用户,更是在多个国家和地区,多日蝉联Apple Store总榜前三名。

Meitu推出的AI绘画功能/图源:美图秀秀app截图

产品及时的正向反馈,坚定了吴欣鸿在AI原生应用上投入的信心。

相较于巨头们在相继竞争的通用大模型领域,吴欣鸿更希望聚焦于垂直场景,“大模型创业的格局已经初步形成,但是应用层的机会仍然非常大,大概有两年窗口期”。

美图首选了自己长期扎根的图像与视频编辑领域。

过去一年,美图不仅开发了垂直领域AI视觉大模型MiracleVision,更是推出了多款AI生产力工具。覆盖了底层技术、中间层的AI技术和创作者平台以及应用层的AI图片、AI视频、AI设计等多个领域。

美图推出的各类AI工具

去年12月,MiracleVision已升级4.0版本,多款应用如AI生图平台WHEE、AI视频编辑工具WinkStudio,以及以AI商业设计为核心的美图设计室2.0等多款AI产品,既以独立的应用形式直接面向市场,又以功能的形式嵌套在美图秀秀等核心产品中。

热衷美图秀秀的用户们发现,在这款APP中,通过AI写真等功能,在选择喜欢的造型后,上传多张个人照片,只需花8.8元便可获得个人专属写真照。这样生成的一张AI绘画,迅速在各大社交网站上走红。

美图秀秀的AI写真功能推出的美式证件照在社交媒体上走红/图源:小红书截图

垂直领域的竞争同样激烈。传统巨头Adobe与AI创图先锋Midjourney各自利用先进技术更新了自家的产品线,引入了面向专业人士设计的AI功能。只是,这两款应用都有较高的使用门槛和知识需求,前者的用户必须掌握图层操作知识,后者的用户则需了解高级指令和参数调整。

然而,非专业用户在此过程中却被这些号称专业的软件排除在外了。从中,美图嗅到了商机。美图沿用了其产品长久以来“傻瓜式操作”的特点,将原先可能需要的多步的操作直接简化为一步,即“一键变美”,主打“新手友好”。

随着产品形态的变化,美图服务的人群在不断扩大,从最初主要面向普通消费者(C端),逐步拓展到了内容创作者(如KOL,即大C)和小型商业用户(如电商卖家,即小B)。

吴欣鸿将“大C”和“小B”定义为传播者,“我们做了一个调研,全球大概有9亿人可以被称之为传播者,他们付费空间大,付费意愿比较强”。基于此,美图专门为这些特定群体和垂直场景开发了生产力工具,以帮助用户降低成本、提高效率。

面对全新的用户群体,如何去挖掘用户需求?吴欣鸿回答道,依据深入的数据分析和市场趋势洞察。

比如,通过分析使用美图秀秀的数据,团队发现,此前,传统用户更多是处理自拍和美食照,现在,越来越多的用户使用该应用处理电商产品图片,进行电商海报和物料设计。过去不被关注到的电商卖家,突然被看见,用于电商物料设计的“美图设计室”由此诞生。

再比如,一站式视频创作工具“开拍”的灵感,来自美颜相机中的提词器功能,该功能在所有付费功能中排名前三,进一步调查发现,这部分用户主要是口播视频的主播。

诸如此类的例子,俯拾即是。“我们并不是拍脑袋说这个好,背后是美图本身庞大的用户规模和数据积累。”

03

从国内到海外,

从导流到订阅

美图过去的商业模式一直以“导流”为主,无论是短视频、广告、电商,甚至是手机,都遵循这一模式。

“导流”的本质在于用户注意力资源的获取。然而,工具类产品变现的核心难点在于,用户用完即走,快进快出,加之美图非工具类业务长期发展不顺,“导流”模式难以持续。

不过,美图虽长期有“变现焦虑”,但由于其快速扩张期适逢国内风投爆发期。在那时,仅是借助投资者的资金,就能实现公司快速增长。这意味着,公司能够在建立盈利模式方面更具弹性,同时,也不必急于寻求立即的经济回报。

转折点出现在2018年。

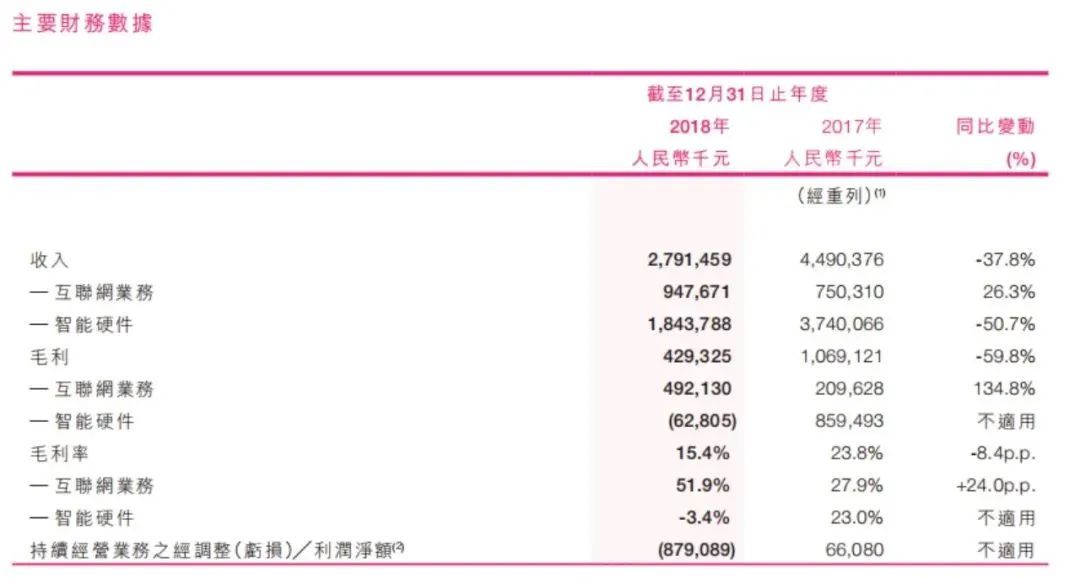

那年,美图全年营收同比下降37.8%,调整后净亏损约为8.8亿元,前一年仍见6608万元的净利润。账面显示的现金及现金等价物,在一年里减少近8.7亿元,不仅如此,2018年,美图的市值缩水超八成,股价连创新低。

美图2018年主要财务数据 图源:美图2018年全年财报

“那时强烈的挫败感和危机感是此前从未有过的,之前,大家对亏损的互联网公司都比较包容,2018年以后,市场态度转向谨慎,我们非常想要找到新的突破点。”吴欣鸿对盐财经回忆说。

面对日益增长的盈利压力,企业能够采取的应对策略其实相当直接:降本增效。

美图亦不例外。它在2018年底将手机业务剥离与裁员,企业人数由2018年的2080人减少至2019年的1840人,此外,企业在2018年下半年还开始尝试在海外验证“订阅”模式。

结果如何?

2019半年财报数据显示,美图在业务瘦身之后,在线广告的收入仍为主要收入来源,占比达76.9%,高级订阅服务及应用内购买收入为8600万元,占比达8.8%,同比增长518.1%,全部来自海外应用。

2019年,美图海外两款主打产品BeautyPlus和AirBrush实现盈利。相较于国内的产品,美图从2013年就开始布局的海外的产品,其形态更为纯粹,没有太多对于广告、电商、游戏等业务的导流,更适合做新模式的验证。

美图海外产品BeautyPlus

“海外市场,尤其是美国和日本市场,产品的订阅渗透率和用户付费能力也比内地高。”吴欣鸿补充说道。

海外订阅模式的成功,让公司看到了转机,2020年,美图国内产品也开始尝试订阅模式。

2022年,美图的付费订阅业务收入替代广告成为美图第一大收入来源,占当年总收入比重达到37.5%,较上一年同比增长57.4%。

在2023年全年财报中,美图更改了此前收入来源的划分方式,将此前“VIP订阅业务”“互联网增值服务”“SaaS及相关业务”及“在线广告”项下的若干收入,重新分类为“影像和设计产品”“美业解决方案”和“广告”三块业务,其中,“VIP订阅业务收入”全部划分给“影像和设计产品”,后者占总营收的41.7%,较上一年同比增长52.8%。

2023年,美图工具类产品进一步增多,付费订阅用户也相继随之增长,截至2023年12月31日,美图付费订阅用户数超911万人,同比增长62.3%,创历史新高。

“订阅的核心就是你有很强的产品力,用户愿意为产品力付费。”吴欣鸿说道。随着订阅在美图营收中的占比越来越高,吴欣鸿和管理团队越发坚定这一商业模式与美图产品定位相匹配,并让他们有了聚焦业务的信心。

但这种模式也并非一劳永逸。相较于国内,海外市场上有Stable Diffusion、MidJourney、Adobe等实力强劲的竞争对手。2023年,美图的中国内地用户数量增加5.1%的同时,中国内地以外用户数量下滑了2.6%。

Midjourney智能绘画/图源:视觉中国

这也意味着,随着市场上出现技术更新更快、功能更强大的竞争对手,原有的订阅产品可能会遇到用户流失的问题。这种模式下,企业必须不断创新和提升产品竞争力,以防止用户转向其他选项,从而影响订阅收入的稳定增长。

04

不纠结,向前看

谈及当前和未来的工作重点,吴欣鸿毫不犹豫地回答道,“首先要保证战略目标不会偏移”。

为了坚定“生产力和全球化”的战略目标,去年以来,美图的许多投融资策略都是基于战略层面,而非财务层面。

生产力方面,2023年9月,美图参与燧原科技20亿人民币的D轮融资。燧原科技成立于2018年,是国内第一家同时拥有高性能云端训练和云端推理产品的创业公司。

为了增加MiracleVision的曝光和使用,改进产品质量和迭代速度,丰富创意素材资源,以及加速开发MiracleVision模型商店,2024年2月,美图以近3964万美元收购了中国最大的视觉设计师在线社区站酷,并鼓励设计师在MiracleVision上训练和分享他们的创意风格模型作品。

全球化方面,去年底,美图宣布其全资子公司Pixocial成功完成了2200万美元的A轮股权融资,并于当年12月披露了具体的财务信息。此次融资由全球自营投资公司Eight Roads领投,FutureX Capital天际资本和美图跟投。完成本轮融资后,美图公司仍将作为主要股东,继续持有Pixocial大约80.62%的股份。

在美图2023年全年业绩发布会上,吴欣鸿透露,目前美图已成立了海外新公司,未来将由该公司和Pixocial负责完全服务海外用户。

美图公司标识标志LOGO/图源:视觉中国

关于未来全球化要如何具体落实,吴欣鸿回答说,最终还是要落到垂直场景上。“我们现在提出的全球化,特指AI原生应用的全球化,海外市场,也将更加考验我们的传播能力和营销能力。”

回顾过去的16年,如果有机会,还会在美图的每一个关键时刻作出相同的决策吗?吴欣鸿说,他从不纠结于过往决策的得失,更多是向前看。

“即便过去做的很多决策是错误的,过去就过去了,我们最多只能避免犯同样的错误,眼下,就是一定要抓住生成式AI这个巨大的机会。”

-END-

编辑 | 何子维

排版 | 顾芗 菲菲