作者 | 宝珠

8月11日,处于风口浪尖的碧桂园发布道歉函。

公司董事会主席杨惠妍与总裁莫斌在联合署名信中写道:“虽然公司上下已全力以赴自救,但市场整体尚未回暖,行业绝对规模下降,资本市场信心修复尚需时间,公司整体经营压力有增无减,面临自创办以来的最大困难。”

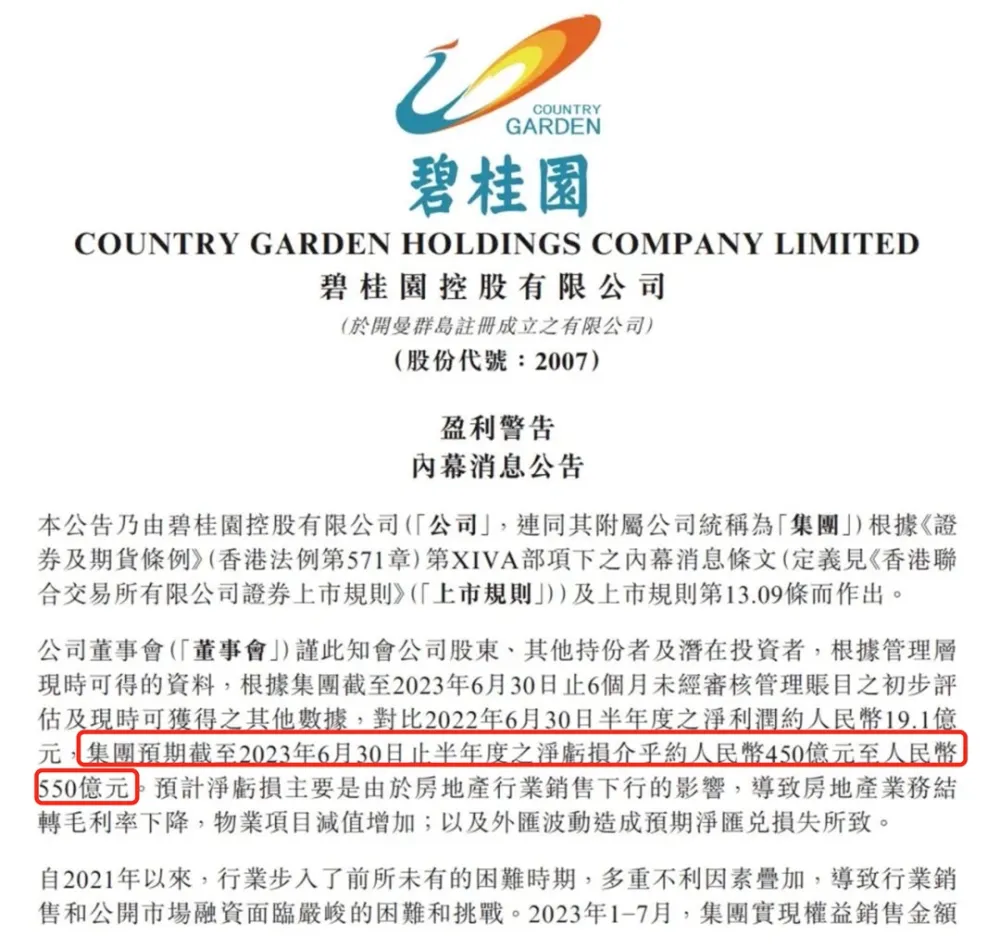

此前一日,碧桂园发布盈利警告内幕消息公告,称2023年上半年预计出现450亿元—550亿元的净亏损。

碧桂园发布的盈利警告内幕消息公告/图源:碧桂园官网

公告,将“宇宙房企”碧桂园的艰难处境暴露于公众面前。

自2021年国内房地产市场步入调整期以来,房企爆雷之声不绝于耳,恒大、融创、旭辉等过去的头部房企都陷入沉重的债务危机。

碧桂园,作为连续六年蝉联销售榜第一的千亿级民营房企,在轮番史诗级救市政策推出之际,迎来危机时刻。它仍表示,“从哪里跌倒,就从哪里爬起来”,并努力扭转当前的困局。

为了避免受到金融等风险的冲击,我们不仅要给予这些公司一些自救时间,同时也应当为它们争取一定的恢复空间。

信心,成为此刻最重要、也最珍贵的东西。

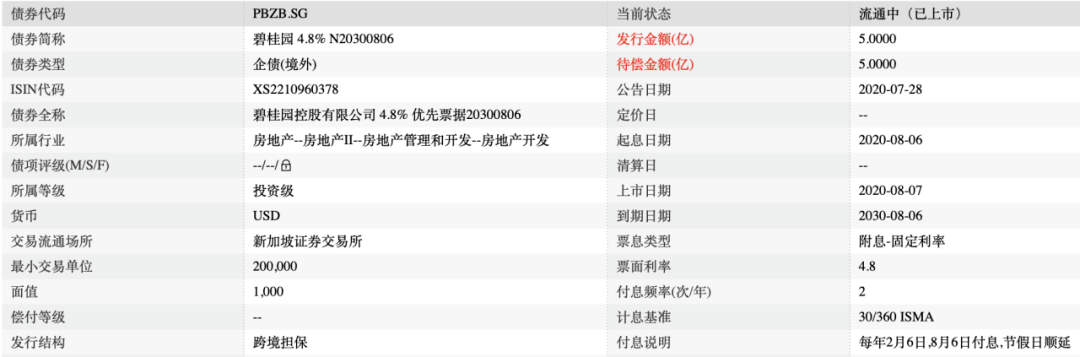

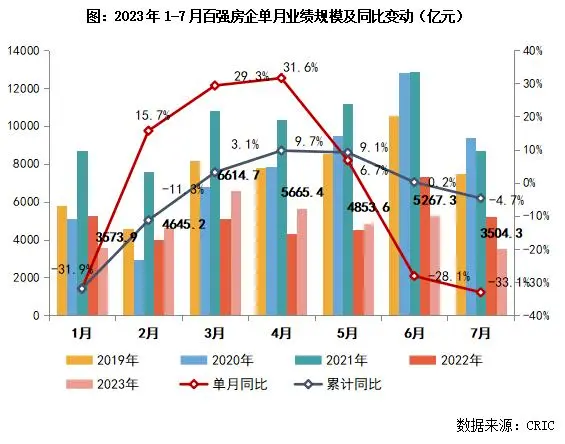

为何出险 还不上债,是大多数房企出险的第一信号。 这次碧桂园成为舆论焦点,时间源于8月7日。当天,碧桂园有两笔美元债票息到期,总计2250万美元,但其未能按时支付。 碧桂园两笔美元债票息逾期未支付/图源:界面新闻 如今碧桂园仍处于30天付息宽限期内,若是30日后还未支付,才构成实质性违约。 目前,碧桂园已开始针对债务问题行动起来。 8月12日晚间,碧桂园在上交所、深交所发布公告,表示拟就公司债券兑付安排事项召开债券持有人会议,并申请旗下11只境内债券于8月14日开市起停牌,复牌时间另行确定。 申请债券停牌,可以为公司争取时间组织财务,寻求债务重组或其他解决方案。 现金流问题并非个例,而是整个行业面临的困境,各大房企遭遇流动性危机的原因也是共通的。 最主要的原因,还是房屋销量下降,导致回款少且缓慢。 今年上半年,全国楼市曾短暂地经历了“小阳春”,但在释放疫情压抑的部分需求后,又迅速收缩。 克而瑞数据显示,今年1月至7月,全国百强房企销售额同比下降4.7%;今年7月,全国百强房企销售金额为3504.3亿元,同比、环比均下降超30%,创下2019年以来同期最低水平。 2023年1-7月百强房企单月业绩规模同比变动(亿元)/图源:CRIC 碧桂园的销售业绩符合行业情况。碧桂园盈利预警披露,截至今年7月,碧桂园权益销售金额1408亿元,同比下降35%,较2021年下降61%。 今年前四个月,碧桂园权益销售金额分别为220.1亿、248.5亿、250.1亿、226.9亿,但到了 7月单月,碧桂园销售金额仅有121亿元,相比上半年几乎腰斩,连续四月环比下降,同比下降60%,较2021年下降78%。 财新曾报道,在不考虑债务的情况下,碧桂园若要在今年完成各项目的“保交楼”、维系公司运营,月均销售额至少要在220亿元以上。 另一个出现流动性危机的重要因素是美元债融资受阻。 为了遏制房地产泡沫,2020年下半年起,监管部门收紧房企融资政策,使得美元债成为国内房企为数不多的融资渠道之一。 然而,根据媒体报道,2022年中资房企美元债融资额同比下降9成,几乎冰封。这是由中资房企此前大量爆雷、美联储加息带来的发债成本增高等原因所致。 从前“赖以生存”的融资渠道被切断,房企的现金流问题一触即发。 事实上,针对房企融资,国家政策方面已经出现变化。2022年11月,央行和原银保监会发布“金融16条”,明确加大对房企融资的支持力度;后来,对应信贷、债券、股权融资的房企融资支持政策“三箭齐发”,国内房企的融资环境得到改善。 不过,政策的转向、落地、起效均需时间,具体到每个房企如何受惠,情况也各有不同。 经济观察报曾报道,碧桂园曾在2022年11月一日之内获得邮储银行、工行、中行共1500亿元授信,但这些没有变成实质性的融资。 据统计,国内债方面,碧桂园在今年下半年到期的债券总额超130亿元;境外债合计107.96亿美元,好在到期时间均不在年内。 眼下的碧桂园未必拿不出2250万美元,只是前有“保交楼”,后有债权人,在这样的情况下,每一分现金该如何使用,都不是个容易的决定。 警惕连锁反应,维护信心 房地产是国民经济的支柱产业,且事关民生。重要房企发生爆雷,都会带来一连串恶性连锁反应。 根据碧桂园ESG报告,2022年,碧桂园的合作供应商达到了33207家;同时碧桂园预计,2023年总交付近70万套。 碧桂园一旦“倒下”,受损的还有3万多家企业的经营,与至少70万家庭的生计。 值得注意的是,从监管层面来看,碧桂园是一家健康的企业。自“三道红线”政策出台后,碧桂园一直致力于跻身“绿档”房企。2021年,碧桂园仅“剔除预收款的资产负债率不超过70%”一项没有达标,到了2022年,碧桂园终于实现“三道红线”无一踩中,成为“三好学生”。 碧桂园在其中付出的努力可见一斑。 因此,碧桂园此次是否能够渡过难关,对于其他同在挣扎的房企而言,具有标志性意义。 此外,对于购房者来说,碧桂园这样有知名度的房企的走向,也会影响普遍的购房意愿。公开出险的房企楼盘,本身就鲜有人愿意购买,而观望的心态会传递至整个消费者市场,回过头来进一步减少房企的回款。 碧桂园成立于1992年,这家从建筑公司起家的房企,过去以深耕三四线城市全国闻名。碧桂园在享受中国城镇化红利的同时,也对城镇化做出了重要贡献,提高了三四线城市居民的居住水平。 大理洱源碧桂园/图源:吉屋网 然而,碧桂园高管在8月10日的致歉函中反思“对三四线及更低线城市投资比例过大”,这一话语中透露的信号,对于相对更依赖土地买卖的三四线城市财政,也会带去不小的影响。 在危机关头,信心尤为重要,信心树立,一切还有转圜余地,信心破灭,则险情叠加,覆水难收。 好在,从种种动作来看,碧桂园没有“躺平”。公告披露,碧桂园将竭力保障公司现金流安全、最大幅度削减支出,杨惠妍等控股股东及其家属已通过借款、增持等方式支持公司约386亿港元。 公司董事会主席杨惠妍/图源:首席访谈 但目前来看,碧桂园如果想仅凭自身走出危机,难度颇大。 2023年上半年,碧桂园预计亏损450亿元—550亿元,在2020年业绩巅峰时期,碧桂园的净利润也只是541亿元。 亏损如此之高,原因之一在于今年上半年交付的项目,拿地时恰逢行业火热、地价高企,然而到了销售阶段,市场反应平平。 并且,受到“三道红线”政策与下行行情影响,不少房企选择主动收缩资产负债表。2022年全年,碧桂园在全国土地市场暂缓拿地,当前能够销售的好楼盘并不多,现金回流缓慢,巧妇难为无米之炊。 如今脆弱的房地产市场,可能很难再遭受一次沉重的打击。从修复信心的角度,政府与社会都有必要创造实在的条件与环境,帮助标杆房企走出眼下的困局。 正如知名媒体人秦朔说的那样,真正解决一个受人关注的企业的问题,比发很多文件更能提振行业的信心。 编辑 | 江江 值班编辑 | 煎尼 排版 | 顾芗 菲菲