特斯拉零部件国产化率大于95%;蔚来超过70%的产业链合作伙伴,都来自于距离合肥600公里的周边区域;除玻璃、轮胎以外,如今上汽集团涉足的业务几乎全覆盖了汽车全产业链……长三角的“包邮区”之名,已经不仅仅指电商领域,更是其区域物流和产业链优势的代名词。在汽车产业,“包邮”就成了“近地化供应”优势的最佳诠释。

得益于江浙沪皖的共同发力,长三角在汽车工业上的集聚优势突出,这里从三十年前开始就发展起上汽、吉利、奇瑞等龙头主机厂,吸引了过半的世界五百强零部件企业,如今更通过招商引资积极转型,构建了世界级的新能源汽车产业集群体系。日前,广州日报长三角汽车产业高质量发展调研走入长三角,对当地上下游核心企业进行了调研采访。从长三角一隅,解读中国汽车工业如何利用区位优势转化为产业发展动能,且看本期汽车产业“包邮区”的经验启示录。

向“新”嬗变,激发全链活力

1.蝶变:新“智造”带来转型动能

“特斯拉上海超级工厂招聘”“特斯拉调价”……屡上热搜的特斯拉,让人频频注意到其位于上海临港的超级工厂。临港新片区距离主城区约70公里、一个半小时车程,记者在超级工厂走访最大的感受:高效——无论是“朴实无华”的厂房,还是有条不紊的生产线、再到从货柜直接生产线的零部件运输体系,无一不阐释着特斯拉这条“鲶鱼”的智造力量。而其“鲶鱼效应”也正持续激发国内新能源汽车行业的红利。超级工厂内,中国籍员工占比大于99.9%,他们参与书写了近年中国汽车“智造”的新高度。从造车出发,但又不止于整车智造,临港一举成为上海面向未来发展高端装备产业的主阵地之一。

特斯拉上海超级工厂是国内首个外商独资车企。

无论是三十年前上海大众,还是如今的特斯拉,以上海为核心的长三角地区在汽车产业的关键发展期,率先成为引入外资力量的桥头堡。

回到上海市区,成立于1997年的上汽集团正加速蝶变为“新上汽”。在“新能源汽车发展三年行动计划”指引下,智己、飞凡、5G智能重卡等自主新能源板块对外释放出这家“资深国企”向科技型企业转型的积极信号。

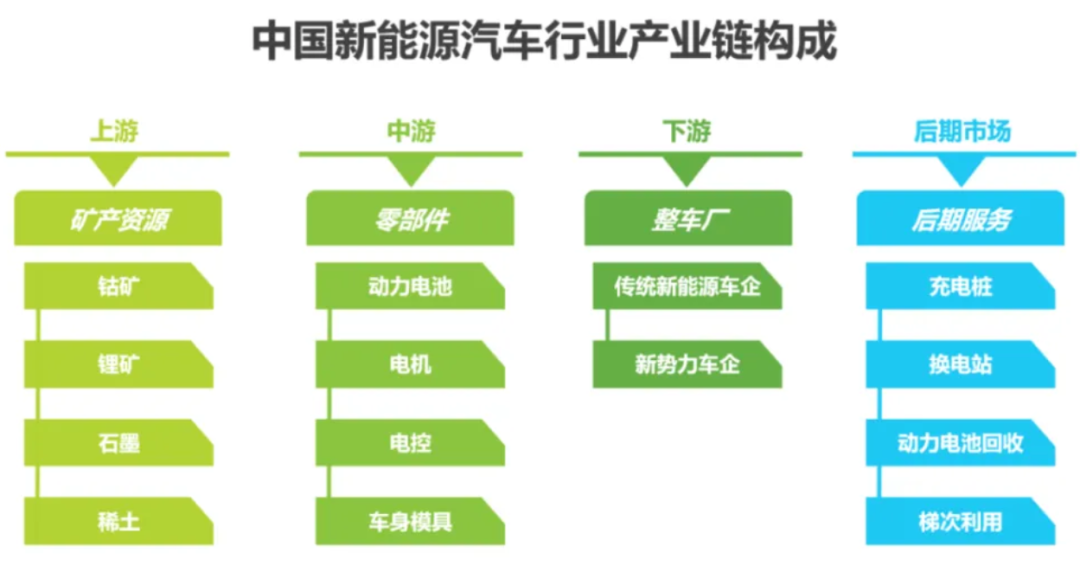

再看上海以南、上海以西,深耕于浙江杭州的吉利、零跑,建厂在安徽合肥、芜湖等地的奇瑞、蔚来、比亚迪等纷纷以新能源为主战场的整车企业,形成了“传统+新势力”的整车制造拳头组合,为当地汽车产业升级转型带来了强大动能。

2.聚合:产业龙头带来联动势能

“特斯拉能有如此高的本土化率,离不开长三角已经形成的完备的新能源汽车零部件全生态链。”特斯拉公司副总裁王昊告诉记者。无独有偶,蔚来汽车创始人李斌此前就选择工厂选址时也表示,长三角有大批优秀的零部件公司,成熟的产业链体系与区位优势,让蔚来可以推进近地化战略,也能与产业链上下游伙伴创新合作,共同打造一流的制造与供应链体系。

统计显示,在短时间内,特斯拉上海超级工厂已经在临港当地带动了上游360家供应商落户,提供了10万个就业岗位,带来了7000亿元累计订单。同时,持续的产业激励政策也在吸引更多企业聚集。据上奇产业通数据,全国在新能源汽车领域共有604家上市企业、1648家专精特新企业和4003家高新技术企业。其中,仅上海一地就聚集了上市企业43家,占比7.1%;专精特新企业169家,占比10.2%,全国排名第二位;高新技术企业364家,占比9%,全国排名第四。

除了上汽、特斯拉这样的整车龙头企业以外,长三角还拥有博世、大陆、采埃孚、宁德时代、米其林、普利司通等一大批零部件重头企业,这里聚集着超过半数的全球汽车零部件巨头的总部及其部分工厂,全球前十大零部件集团的中国总部有九家均位于上海。据博世中国副总裁蒋健介绍,目前博世在汽车领域的主要业务集中在长三角,在上海、无锡、苏州、南京、宁波、芜湖等地都有制造工厂。

龙头集聚,背后有历史原因,也有近年新产业带来的机遇赋能。“燃油车时代,与上汽集团合作的德系和美系等品牌,其汽车产业是开放的体系,形成了长三角地区超强的产业布局。”全国乘联会秘书长崔东树指出,欧美系零部件集团正是世界500强的主体。

广州市社会科学院区域发展研究所、广州城市战略研究院研究员巫细波表示,“近年上汽自主品牌海内外发展,吉利、奇瑞等企业也在江浙有巨大的产能,加上特斯拉等,进一步强化了长三角的产业链优势地位和发展韧性。”长三角的新能源汽车产业发展,已然形成了以上海为总部,在苏浙皖设立制造基地的联动模式。

供应链变局,长三角汽车业应对之道

1.以“全域自研”掌控供应话语权与降低成本

面向智能网联汽车新赛道,许多汽车零部件正在“消失”,这是摆在汽车产业链上的一个现实问题。如此前制造一辆普通燃油车的零部件数量大约在3万个,其中发动机类的占比就超过20%。从燃油转向电动,汽车的零部件将减少1万个以上,同时电动车将增加对智能等电子硬件和软件的新需求,此外,电池、电机等增加零部件的数量在100~200个左右。这意味着,汽车产业供应链正加速进行结构性调整。

变,则通;不变,则退。德勤在最近一份报告中分析指出,在产业变革之际,车企亲自下场,掌握核心领域的关键技术,并获得核心技术的自主可控成为车企的根本竞争力。此前曾经发生过的汽车供应链困局警示着诸多车企,若将供应链的主动权交给零部件商,发展将变得被动。

“加大自主研发投入、长期供应协议、备好替代方案等措施都是我们应对供应链变革的方式。”零跑汽车副总裁舒春成坦言,零跑的自研和智造能力,让公司零部件供应工作变得更主动。如搭载具有自主知识产权的AI智能驾驶芯片凌芯01的零跑新车两年前就开始交付,从主要指硬件自研的“全栈自研”到“软硬件兼备”的全域自研,零跑在供应链上的主动权和成本优势得以提升,也让产品争取到一批追求实用的消费者,‘成本定价’成为公司今年销售量节节攀升的重要保证。“典型案例就是,在芯片领域,我们能与零部件原厂谈判,没有Tier1中间商参与。”据悉,目前零跑约90%的零件都可以自主控制,其中,电驱、电控、电池、智能座舱、智能驾驶、中央域控等核心零部件都已经不需要通过Tier1中间商就能自主掌握。

全域自研降低成本是当前许多车企提升核心竞争力的选择。

正如舒春成所说,供应链的结构变革,整车厂家会更倾向于跳过tier1中间商,将“灵魂”与“核心”掌握在自己手里。王昊亦指出,“新能源汽车需要在智能化的核心能力上发展,促使我们需要从新能源车设计之初,就从零部件角度来保证的可靠性、可用性,以及生产制造的高效性和便利性做出探讨。”值得注意的是,核心技术自研一直是特斯拉的发展根本,在上海将兴建的全新储能超级工厂再次说明了这点。

2.变身“供应商”,搭起“技术护城河”

上汽集团这头“大象”的转身速度,对长三角汽车产业链的影响举足轻重。在产业链上的前瞻性全域布局,是上汽近三十年发展依然稳健的“秘密”。上汽集团公关部总经理管熠中分享指出,作为链主,上汽集团并不只是主机厂的角色,而是从上世纪90年代开始就通过投资、并购、参股等多种形式,参与到产业链中,旗下华域汽车同时也扮演着“供应商”的角色,为上汽搭起“技术护城河”,同时也是其他主机厂的“合作伙伴”。管熠中表示,上汽集团近年更专注培育从芯片、操作系统、软件、数据闭环、运动控制系统、三电系统到对应场景的整车集成能力和技术创新优势。而且,通过围绕新能源、智能网联、芯片等战略性领域投资,上汽集团近年加快推进零束、联创、捷氢等“科创小巨人”企业的市场化发展。

上汽集团布局涉足全产业链。

“可以说几乎除了造轮胎外,如今上汽集团涉足的业务门类齐全,几乎全覆盖了汽车全产业链。这样的深度融合,帮助上汽实现更合理的产业协同发展。”一位业内人士如是点评上汽集团的发展战略。在角逐新赛道进程中,上汽集团不仅参与重点零配件产业链环节的投资,甚至将与汽车相关的衍生行业也“包揽”了,如车险代理、物流、租赁等,称得上是国内整车企业中风险控制的一把好手。而且,上汽集团旗下的零部件企业,如今已经出现在广汽、比亚迪、长城、吉利等中国品牌“小伙伴们”的供应商名单之上。在今年股东大会上,上汽集团党委书记、董事长陈虹再次“定调”,指出:在产业链、创新链、人才链深度融合等继续加大探索力度,是加速提升企业核心竞争力的关键。

3.本土零部件企业“反向输出”全球

数字显示,特斯拉帮助了约60家中国供应商成功进入特斯拉全球供应商体系。王昊表示告诉广州日报·新花城记者:“特斯拉不只是生产上的本土化,是在制造完全实现在中国研发、中国设计和中国制造的车辆。在这个过程,在智能化、新能源技术上具有突出优势的中国零部件供应商也参与在其中。“多项中国团队协同研发的成果,已经应用到最新全球产品上。”

长三角汽车制造业龙头企业激发了全链活力。

近年来,虽然国内还没有出现类似博世、米其林等零部件巨头,但借道新能源智能化赛道,本土零部件企业们也已脱胎换骨,整体实力大幅提升,成为行业细分龙头的也不乏少数。如全球最大铝轮毂制造商中信戴卡、全球第三汽车玻璃企业福耀玻璃、汽车内饰供应商延锋内饰等。今年在正迅猛发展的智驾领域,从传感器、线控底盘控制,甚至芯片等,中国企业几乎在汽车制造的每个环节都有实力不俗的零部件企业。如德赛西威、东软等本土企业在智能座舱的域控制器领域已经掌握主导权,击败佛吉亚等外企,成为多家头部车企的供应商。

据上海市经信委智能制造推进处副处长陈可乐介绍,下阶段,上海将进一步深化与特斯拉的合作,推动自动驾驶、机器人等功能板块在沪布局,共同打造具备核心技术优势、面向全球市场的科技产业集群。国泰君安证券认为,当前智能驾驶产业链主要是AI+带来的智能驾驶进展的加速,国内零部件以及整车都会在这个过程中受益,获得新的机会。

思考:区域集群优势如何发挥?

1.区域面:将产业集群变为“聚宝盆”

“中国汽车工业和零部件配套有一个典型的特点,就是区域集中化。长三角、大湾区市场环境、营商环境都非常优秀。”王昊表示,产业集群的优势是很突出的,能带来成本降低、利益扩大、资源共享效应、科技创新效应等。

发挥集群的最大效应,既有利于每一家企业,更有利于助推中国企业屹立于世界舞台。崔东树表示,“长三角产业集群在江浙沪皖深度融合发展,有竞争又合作,并且超越了一般汽车或电子产业范围,形成中国最重要的经济圈内的多个产业相互融合、众多类型机构相互联结的共生体,这是长三角智能电动车的世界级的强大竞争优势。”

“区域的汽车产业布局与当地的汽车产业链集群规模、生态圈层、人才资源、政府支持力度等因素,都息息相关。”资深汽车行业人士罗裕则表示,长三角的优势是起步早,供给侧基础条件好,这也就意味着能更好更快地整合优化并配置相关产业资源,以及高精尖的人才资源。而珠三角的优势,是不断升级完善的产业集群,和持续的技术创新。珠三角庞大的汽车消费市场,也为汽车产业发展提供了加速引擎。“长三角和珠三角的汽车产业布局良性竞争,最终会形成两大‘聚宝盆’,强力助推我国汽车产业由大转强。”

管熠中认为,中国汽车产业的发展不只是靠一家企业、一个区域市场。“在未来新赛道上,尤其是芯片等领域上,在产业链上进行深耕,长三角与珠三角以及其他区域应该携手共同布局,推动中国汽车产业的高质量发展。”

2.政策面:合理规划健康营商环境

长三角汽车产业经验有何可借鉴?蒋健认为,其重要的一点就是“有所为有所不为”。“当前,汽车产业发展趋势仍有许多不明朗因素,地方政府也应该经过缜密研判,对未来的、有风险的技术做有一定前瞻性的投入,就能有效减轻相关企业的‘创新负担’”,他还指出,“过去20多年一个充分竞争的市场,让中国零部件产业迅猛发展,未来各地政府可以持续营造一个法治的、健康的营商环境。”

巫细波则指出,国资主导、合资过重、民资偏小是当前大湾区汽车产业的典型特征,造成品牌类型多样性不足等。他建议,围绕小鹏、鹏辉能源等智能与新能源汽车领域有潜力的民营企业,鼓励国企以增资入股且不干预企业经营方式,支持民资企业做大,带动关联民资企业协同发展;同时可引进知名汽车企业独资建立面向全球的新能源汽车企业;依托广汽集团通过兼并购买重组全球知名的汽车品牌,开拓全球市场,提升广州汽车影响力。

“长三角汽车产业的龙头企业能保持持续性领先优势,有多方面融合,如上汽集团旗下合资企业多样性强,具有强大辐射带动能力;上汽、吉利等龙头企业还兼并荣威、MG、沃尔沃等知名汽车品牌,上海独资引进特斯拉并保持高水平国产化率,都是开拓国际市场的重要经验,为中国汽车产业构建双循环格局提供了重要支撑等,这些都值得其他地区参考借鉴。”

3.企业面:为中国“智造”打好地基

“上汽在产业链上的广泛布局,是为了全国乃至全球的汽车市场去做服务。”管熠中的话透露出,上汽集团的多年的沉心布局视野不止是国内。最新销量数字显示,今年上半年上汽集团销量达到207.2万辆,出口海外市场成为一大亮点,贡献了约四分之一的量,今年预计海外市场销量超过120万辆,稳坐国内汽车汽车出口的头号交椅的位置。

可以说,依托于健全的产业链布局,上汽集团“出海”之路走的更稳。“汽车行业产业链链条较长,对企业相关配套要求较高。”崔东树分析表示,虽然上汽现在的自主品牌在国内市场份额仍需加速拓展,但有赖于在出口方面的突出优势,对区域的龙头效应依然突出,能与特斯拉等共同带动本土供应链企业实现集体出海做大做强。“完整的产业链是中国‘智造’走向世界的基础。”

文/图 广州日报·新花城记者:邓莉、钟达文

广州日报·新花城记者编辑 李光曼