你有多久没用过ATM机了?“现在很少用ATM机存取钱了,拜年红包都是手机发的,我家楼下的银行网点原本有4台ATM机,最近发现撤走了2台。”广州市民徐先生说。记者走访过程中发现,银行网点的ATM机区域颇为冷清,与此同时,非现金支付正在逐渐普及。

感受到市场“寒意”的ATM设备厂商和银行网点正积极谋求智能化转型。有金融业内人士分析,随着金融机构加快金融服务数字化转型,金融服务线上化发展,未来ATM机的总体数量有所减少,未来物理网点布局、调整、升级不可避免,但网点智能化不会改变金融配置资源与管理风险的本质。

关注1:ATM机市场冷清,机器遭撤走

记者走访过程中关注到,在靠近地铁站的广州地区某国有银行的ATM网点,设有6个半开放式的格子间,4个位置空缺,仅安装了2台ATM机,且该ATM机机身颜色暗沉、表面斑驳,仅有零星的2位市民前来办理存取款业务。

“现在较少人使用ATM机了,对于银行而言,ATM机是必要的,但不用那么多,一般我们的1个银行网点配备2~3个ATM机,这些设备会使用很久而且需要定期、有问题就进行维修,像我们网点的ATM机已经使用有10年了,没有更换过,一般是做维护和升级。”广州地区某股份制商业银行大堂经理告诉记者。

记者了解到,在10年前购买一台ATM机需数十万元。“目前1台原装全新的ATM整机的费用约3万元,在保修期外出现了硬件问题,需要客户自己购买配件进行维修。”广州地区某ATM机供应商向记者表示。

随着科技和互联网技术等的发展,人们的支付方式也发生了巨大变化,“无现金”化的便捷支付方式正在兴起。记者从人民银行官网发布的《2021年第三季度支付体系运行总体情况》获悉,截至三季度末,ATM机具695.97万台,较上季度末减少2.70万台;全国每万人对应的ATM数量6.80台,环比下降2.73%。与此同时,三季度,全国银行共办理非现金支付业务31197.28亿笔,金额1109.19万亿元,同比分别增长19.66%和6.32%。

“ATM机提供的服务中,人们最常用的现金存取、查询、转账等。随着移动支付快速发展,降低了人们通过ATM机现金存取交易需求;金融服务数字化转型,各类金融APP发展,金融业务线上化趋势明显。”光大银行金融市场部宏观研究员周茂华表示,在整体金融服务供给不受明显影响情况下,也不排除部分金融机构通过适度压减ATM机数量以降低运营成本。

周茂华分析,随着金融机构加快金融服务数字化转型,金融服务线上化发展,未来ATM机的总体数量有所减少;同时,部分ATM机进行功能升级及物理布局进行调整等,以满足多元化金融服务需求。

关注2:ATM设备厂商业绩大幅缩水,御银股份或将被*ST

ATM机数量的下滑也令提供ATM设备厂商感受到了市场的凉凉“寒意”。广州御银科技股份有限公司(以下简称御银股份)发布的2021年年度业绩预告显示,实现归属于上市公司股东的净利润为-4500万元至-6500万元,预计扣除非经常性损益后的净利润为-1600万元至-2400万元。若公司2021年度经审计的财务数据触及上述相关规定,在披露2021年年度报告后,公司股票交易将被实施退市风险警示(股票简称前冠以“*ST”字样)。

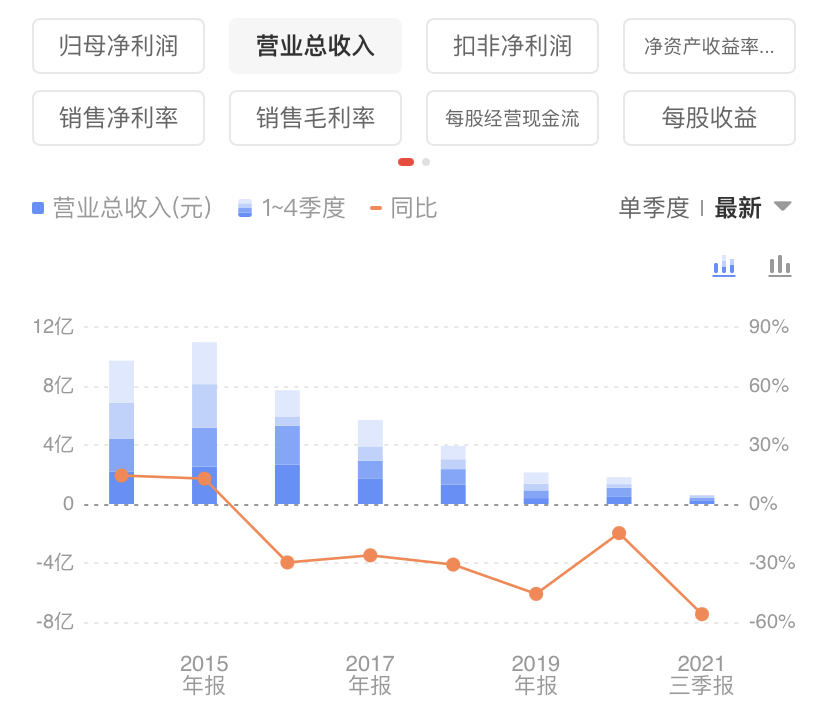

事实上,御银股份的营业总收入从2016年起,已经连续6年下滑,相较于2015年的10.97亿元,2021年营业收入预计仅有7500万元至9500万元,在其2021年第三季度报告中提到,其营业收入下降,主要原因是ATM销售收入、ATM技术服务收入等减少所致。

记者关注到,其他ATM设备厂商的境况也并不乐观,正积极谋求转型。例如广电运通,在2016年,该公司出现了上市以来净利润首次负增长,2017年起,该公司着手业务转型,将发力重点放在智能金融、智能交通、智能安全、智能便民四大领域。但此后其业绩情况也颇为起伏,在2017年至2020年的4年期间,其归母净利润的同比增速在2018年和2020年均为负数,且2018年达到-25.48%。

广州地区某股份制商业银行工作人员表示,银行目前ATM等金融终端设备都是和老牌的大厂家合作,因为这些设备涉及到客户信息,且投放1台ATM机要先在1个网点进行测试,测试很久才能正式投入使用,所以银行会谨慎采购。

“金融数字化转型发展,给传统ATM机构成挑战,但ATM机本身属于数字信息技术的一部分,ATM通过创新升级,功能拓展,为客户可提供更多元化的金融服务,未来发展空间仍不小。”周茂华分析。

关注3:银行网点谋求智能化转型 或将以理财等业务为主

据人民银行发布的《消费者金融素养调查分析报告(2021)》显示,从金融行为方面看,尽管通过手机进行支付已是我国金融消费者在日常生活中的首选,但大多数人仍有使用现金进行支付的经历,其中主要为小额支付。具体来看,最近两年内77.02%的受访者使用过手机付款,71.32%使用过现金进行支付。

“手机银行更多是进行小额转账等业务,稍微高一点门槛的业务还是喜欢去线下银行网点办理,因为线下能留凭证,手机银行上面有一个截图,但感觉不太正式。”某用户李女士表示。

“现在智慧网点里很多业务都可以自助操作,减少了工作人员时间,营销的机会会比较多,可以把重点放在营销上面了。”某银行工作人员表示,其实不少人对手机银行操作会有担忧,还是比较相信通过银行工作人员来进行操作。预计未来银行的个人业务将以理财等业务为主,其他的业务基本可以用机器取代了。

对于银行网点未来的发展趋势,艾瑞资讯研究院的研究报告指出,在开放型数字银行时代,银行网点与各产业方深度融合,产生更多产业合作场景与数字金融服务需求,一方面,银行能够对接该场景的业务流量,产业与银行的价值实现深入互联,如银行网点+旅游、银行网点+交易场景。 另一方面,银行网点提供金融服务的同时,嵌入式提供产业服务,如银行网点+消费场景。

周茂华亦提到,银行网点智能化转型主要为客户提供便捷、高效、富有体验感的金融服务。随着大数据、人工智能、信息技术等快速发展,金融机构也在积极数字化转型,提升运行效率、降低运营成本,创设各种场景,以满足客户个性、多元的金融服务需求,近年来,金融服务线上化发展迅速,未来物理网点布局、调整、升级不可避免,其中,物理网点数量将会有所下降。但网点智能化不会改变金融配置资源与管理风险的本质。

文/广州日报·新花城记者 王楚涵

图/广州日报·新花城记者 王楚涵

广州日报·新花城编辑 钱佳芸