财务自由是很多人拼搏的方向,目标美好,道路则充斥着奋斗的痕迹。

俗话说:“你不理财,财不理你”,但是真的想好好操持一下自己的资产,又发现并非易事,那么还有什么安全稳健、回报喜人、又不用操心的理财产品吗?保险为人们提供了丰富的理财品种,作为金融的三驾马车之一,本身就具备金融资产属性。比如说市场上的“万能型”险种,通常为万能型年金保险或万能型终身寿险,以搭配的普通年金给付的生存保险金作为保费,以保险公司的万能账户投资业绩为依据,实现保单价值的递增。

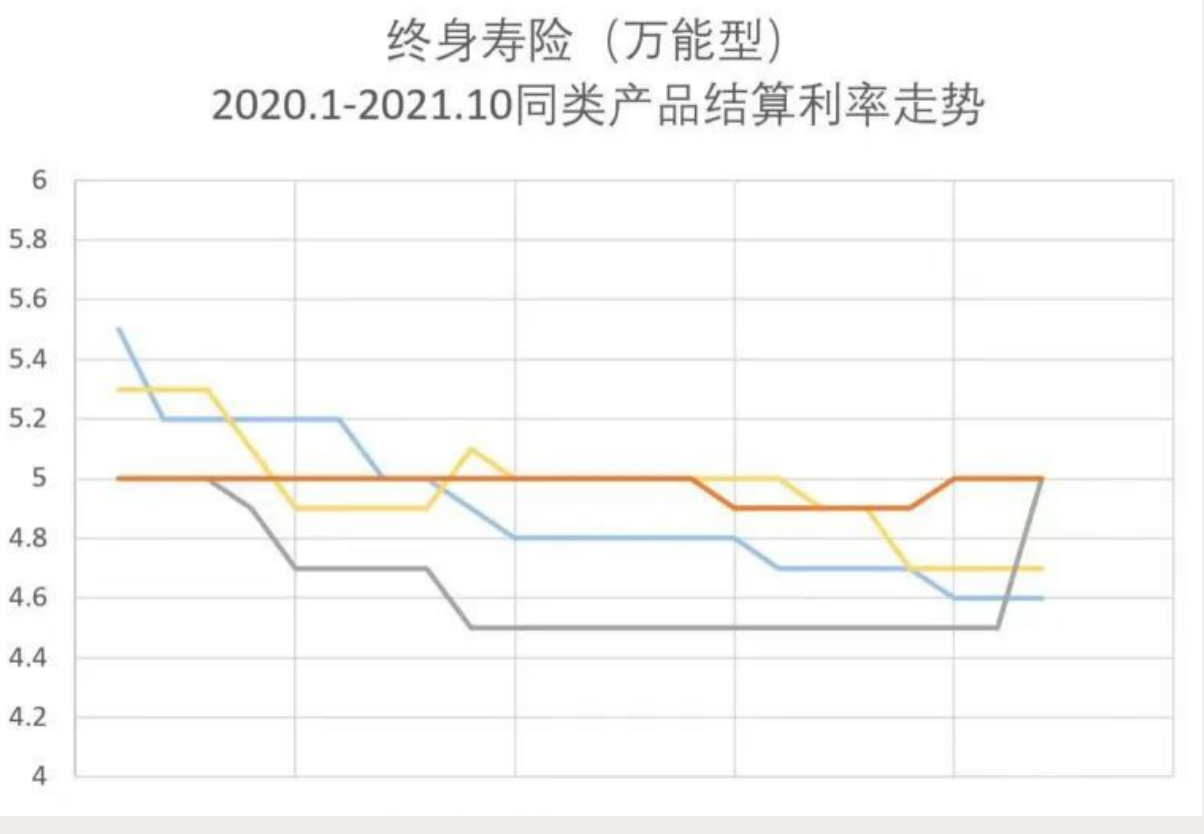

实际上,“终身寿险(万能型)”的结算利率与所在保险公司的投资实力挂钩。

为此,在市场上琳琅满目的万能型险种中,一般是选择利率高位稳定的那一个,对资产增值也更具建设性。以下图同类且各方面条件近似的终身寿险(万能型)为例,虽然在不同的时期,每个产品的利率都或焦灼不下或各领风骚,但真要问起消费者最愿意选择哪个,很多人都没有过多犹豫地选择了橙色线条代表的产品。这是利率“高位稳定”的魅力。作为保险机构如何做到足够投资实力、能够维系这份“高位稳定”?平安方面就表示,比如像这样稳健的橙色趋势线多来自“平安聚财宝(20)终身寿险(万能型)这样的产品。”(简称“聚财宝”)。

(上图时间为发布日期非结算日期)

万能型终身寿险,虽然有理财功能,但归根结底还是保险产品,是一种兼顾保障和收益的资管方式。“聚财宝”就是其中一种。通过前述趋势图可见,从2020年初至今,“聚财宝”基本保持着稳定的趋势。至于利率如何,“聚财宝”除了少数几个月利率为4.9%,多数情况下维持在5%左右。

不仅如此,“聚财宝”创新打造了“双账户”,其中之一的“终身寿险账户”可以灵活变现、贷款,作为教育、创业、婚嫁、医疗等多种费用,满足各项不时之需。且聚财宝终身寿险账户还拥有“双被保人”的独特权益,例如,保险期延长至两个被保人中最后身故的人,拉长收益期限,实现更长时间享受聚财宝收益;还可通过投保人变更,删减被保人,掌控财富生前分配;或是减少双被保人之一,调整财富用途。此类灵活设计为财富的智慧传承提供了更多元的选择。此外,“双被保人”还可设定为夫妻、亲子或者多子,可更加精准匹配客户财富增值等个性化需求。而另一个账户“养老年金账户”,作为平安又一大“创新”,帮助用户实现养老规划的功能。双管齐下,让客户在不同的人生阶段,通过一份保单,满足多重需求。

万能型终身寿险,如何做“万能”?

平安打造的聚财宝“双账户”,其实背后历经“千锤百炼”。作为备受行业瞩目的平安手笔,缘何能为用户们带来实打实的“万能”保障?首先,愿意做。据悉,平安人寿2020年累计赔付352亿元,累计赔付件数388万件,其中“闪赔”赔付超32亿元,最快仅用17秒即可为用户完成赔付……平安投入重金研发科技,追求更快的让用户拿到理赔,从这些予客户以方便的点来看,其对客户的心意便可想而知。平安作为高度市场化的头部机构,更是投入了核心资源,用于预判市场波动,稳守风控底线,以此充分保全用户利益。

其次,可以做。平安拥有大规模的资金保有量,投资实力雄厚,近10年投资收益率均值位列上市险企前列,自2015~2019年间更是4次斩获前列,而且平安以机构身份投资,投资了重大工程、民生工程等优质项目,2020年投资组合规模高达1.5万亿元。比如已连续多年盈利的京沪高铁项目,上市时,作为第二大股东的平安险资,首日浮盈就超过了90亿元。此外平安大力发展科技,据平安财报显示,截至2021年6 月末,平安的科技专利申请数累计超3.4万项。其中金融科技专利申请数更达到了全球领先。

第三,想做好。作为用户巨额资产的管理员,严管风控、未雨绸缪不仅是职责所在,更该是从业信仰。而平安正是一贯紧抓投资风险管理内控机制,从底层建设,到战略执行,充分将风险前置管理做到最大化,以确保在发生罕见市场冲击时保险资金投资组合的安全性。有一句投资名言“不要把所有鸡蛋放进一个篮子里”。平安通过良好的风险前置管理,可以做到提前预判。事前,通过优化资产配置规避不利影响。事后,通过多面布局的投资配置,降低影响,尽力保障客户资产。小小一张保单,背后可能是险企兼顾平台、系统、工具研发和顶层设计、流程再造、运营支撑,即“硬+软”的双重投入,满足客户的利益与需求,保障庞大资产的安全与拓展。保险行业不乏“巨人”,那么,站在巨人肩膀上的“聚财宝”们将如何“万能”,事实将给我们答案。

(资讯)