8月24日,科大讯飞发布2021年半年报。报告期内,公司实现营收63.19亿元,同比增长45.28%;实现净利润4.19亿元,同比增长62.12%;扣除非经常性损益的净利润为2.09亿元,同比增长2720.80%,经营业绩持续向好。

对于业绩增长,科大讯飞强调当前用人工智能为民生需求补短板已成为“时代命题”。据了解,科大讯飞从用人工智能解决社会刚需出发,增进民生福祉,聚焦教育、医疗等重点赛道,核心业务呈现健康发展势头,依托系统性创新持续兑现人工智能大未来。

主营业务中消费者类业务占营收比最高

据了解,报告期内,科大讯飞软件和信息技术服务业务收入为61.93亿元,同比增长45.8%,在总营收中占比98.01%;教育教学收入为1.06亿元,同比增长32.29%,占比1.68%;其他业务收入为1942.8万元,同比降低8.38%,占比0.31%。

在主营业务中,消费者类业务占营收比最高,达到了29.76%,其中,智能硬件业务实现营收4.26亿元,同比增长40.72%。其次是教育,占营收比达到了29.08%,其中教育产品和服务实现营业收入17.31亿元,同比增长31.48%。

从成本来看,报告期内,科大讯飞营业成本为36.15亿元,同比增长53.32%,对此,科大讯飞解释称主要系收入增加相应成本增加所致;销售费用为9.96亿元,同比增长22.06%;管理费用为4.15亿元,同比增长28.25%;财务费用为861.13万元,同比降低43.69%,主要系本期利息收入增加所致;研发费用为12.25亿元,同比增长27.36%。

对于研发费用,科大讯飞坚持源头核心技术创新,并不断呈现出源头技术创新成果。据了解,近三年来,科大讯飞主持和参与制定国家标准已发布21项、行业标准已发布8项,主导和参与了5项国际标准和国际标准技术报告项目,并在国际核心技术赛事上获得30余项世界冠军。

就在近期,科大讯飞凭借在道路目标检测领域多年的技术探索,再度刷新Cityscapes 3D目标检测任务的世界纪录,得到检测分数(DS)42.9,取得了该项评测的第一名。

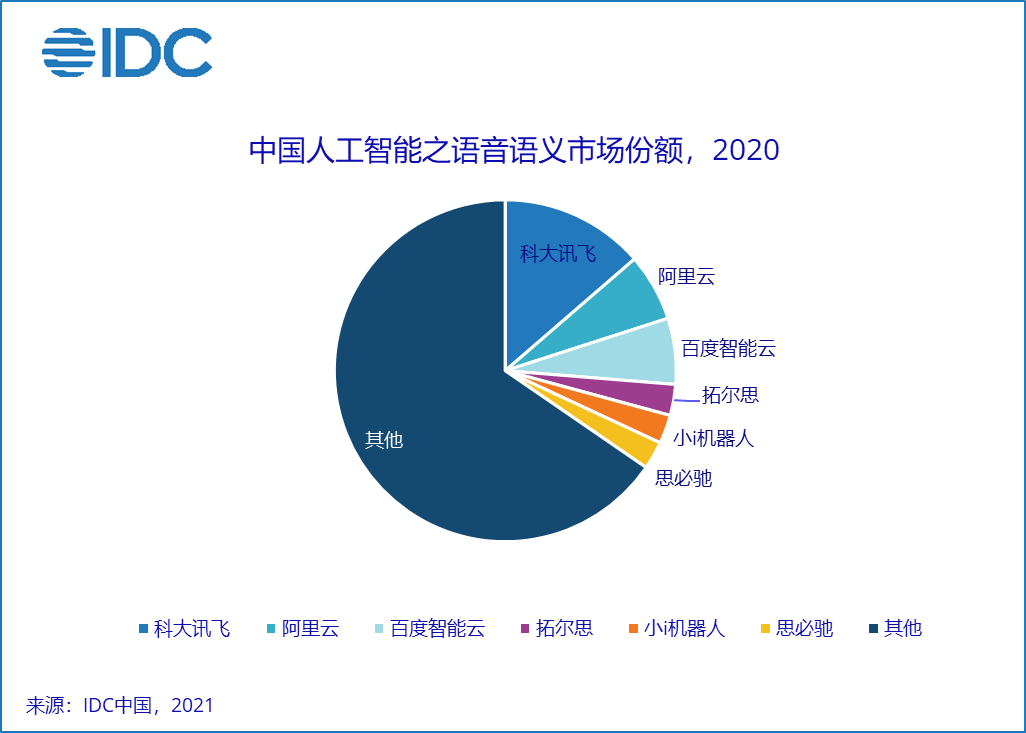

基于对源头技术创新的重视,科大讯飞持续保持在人工智能技术上的领先性。据IDC《中国人工智能软件及应用市场研究报告-2020》显示,科大讯飞在中国人工智能语音语义市场稳居头名。

从单点技术创新模式进入系统性创新阶段

科大讯飞相信人工智能的发展要以解决社会刚需为出发点。要解决社会发展中的重大命题,仅靠单点技术创新难以实现人工智能的产业化,必须要搭建一个系统性的舞台,打通技术、场景、需求、资源以及管理模式等的一盘棋,实现系统性创新。

记者了解到,科大讯飞已从单点技术创新模式进入到系统性创新阶段,用系统性创新推动人工智能在教育、医疗、消费者等场景的规模落地,在助力社会公平、资源均衡同时,实现业务赛道营收能力持续增长。

其中,2021年上半年,科大讯飞能够在智慧教育业务方面实现营收同比增长31.48%,这与区域级因材施教解决方案在安徽蚌埠、青岛西海岸新区、昆明五华区、山西长治、湖北武汉经开区等地形成示范引领分不开关系。

在国家“双减”政策下,科大讯飞的“因材施教”解决方案广受重视,其强调回归学校教育主阵地,通过人工智能提供个性化学习,避免无效重复训练,为师生减负,促进教育均衡,推动五育并举,有望进一步实现规模落地。

值得注意的是,去年,科大讯飞智慧医疗业务营收同比增长34.21%。智医助理全科辅诊系统落地全国20多个省市,上线全国200余区县、3万余家基层医疗机构,服务5万多名基层医生,累计提供超过2亿次诊断建议。智医助理电话机器人应用于常态化疫情防控和基本公共卫生随访服务,累计服务超过4亿人次。

通过系统性创新,科大讯飞的核心竞争力不断强化,持续兑现人工智能的规模化落地红利。

8月24日,东方证券发布研报称,维持科大讯飞增持评级。评级理由主要包括“因材施教”规模化落地进展顺利,C端产品助力减负增效;以公司为中心的AI产业生态持续构建,开发者数量和质量同步提升;智慧医疗市场份额逐步提升,智能硬件业务增长迅速等。

数据统计,科大讯飞近一个月获得8份券商研报关注,买入4家,增持2家,平均目标价为80.13元/股,与最新价52.69元/股相比,每股价格高27.44元,目标均价涨幅52.07%。

文/广州日报·新花城记者 许晓芳

图/广州日报·新花城记者 许晓芳

广州日报·新花城编辑 林晓丽