5月27日,“2021中国房地产及物业上市公司测评成果发布会”举行,活动发布了最新的《2021中国房地产上市公司测评研究报告》。这项由中国房地产业协会指导、上海易居房地产研究院中国房地产测评中心主办的测评研究工作,已经连续开展了14年,是国内关于上市房企综合实力重要的专业测评研究。活动还同步发布了《2021物业服务企业上市公司研究报告》。

10强上市房企整体没有太大变化

《2021中国房地产上市公司测评研究报告》显示,10强上市房企整体没有太大变化。其中,万科继续位列第一,碧桂园排名提升一位,位列第二,恒大、融创、保利、中海分别位列第三、第四、第五、第六,华润置地、龙湖集团排名与上年一致,分别位列第七、第八;招商蛇口排名提升三位,位列第九,首次跻身前十;新城控股位列第十位。

据了解,本次测评的研究对象为沪深上市房企105家,在港上市房企89家,以及海外上市房企1家,合计195家。与2020年相比,纳入测评的上市公司总数净减少7家。

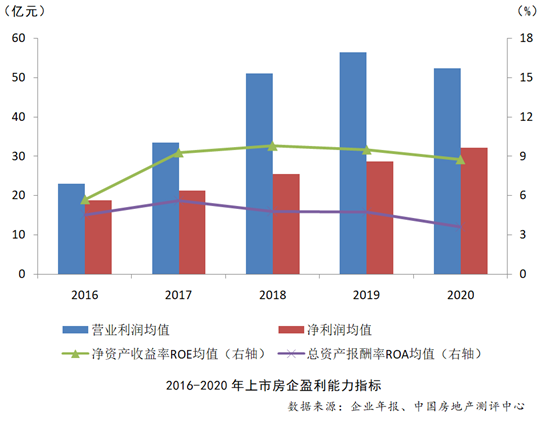

从核心测评指标来看,2020年上市房企规模持续增长,但增速放缓。总资产均值为1577.89亿元,房地产开发业务收入均值为274.96亿元;盈利能力方面,绝对指标净利润均值为32.17亿元,同比有所增长,但相对指标净资产收益率同比有所下滑;偿债能力有所提升,去杠杆效果显现,净负债率均值较上年下降0.7个百分点至95.07%;经营效率稳中有升,总资产周转率与上年基本持平,存货周转率稍有上升。

整体来看,上市房企总体呈现如下特点:在资本市场表现上,企业估值持续下探。在偿债能力上,调控杠杆初见成效。盈利能力方面,多数指标有所下滑。在成长能力上,上市房企业绩增速整体放缓。在经营效率方面,运营效率稳中有升,存货规模增速下降。

运营规模上,上市房企整体规模增速放缓,而标杆房企强者恒强。从上市房企总资产规模来看,截至2020年末总资产超过千亿的上市房企有59家,约占上市房企总量的30%,其中超过3000亿的上市房企有27家,约占上市房企总量的14%。从总资产累积百分比来看,10强上市房企的总资产累积百分比已超过40%,50强累积百分比近80%,100强累积百分比超90%,集中度较上年略有上升。

测评研究报告指出,近年来,房地产行业逐渐由高速发展期转入平稳发展期,以“房住不炒”为定位的房地产长效机制已基本清晰。随着行业利润空间受到进一步挤压,市场竞争加剧,行业内部分化愈加明显,市场集中度逐渐上升,强者恒强格局显现。粗放式发展渐成过去,向管理要效益的时代已经到来,房地产行业正在持续的变革中加快转型升级的步伐。同时,数字化、高科技的全面渗透,带动行业持续变革,房地产行业正从开发业务一枝独秀步入开发、服务双驱动的时代。目前,房地产行业的发展逻辑已不再支持高速增长,尽管目前上市房企发展重点仍为夯实开发主业,但寻找第二增长曲线已成房企共识。龙头房企开辟第二战场主要包括物管、租赁、办公、文旅、养老、产业运营、投资等领域。

文/广州日报·新花城记者刘丽琴

图/广州日报·新花城记者刘丽琴

广州日报·新花城编辑:赵冬芹