4月1日晚间,微医控股有限公司(以下简称微医控股)正式向港交所主板提交上市申请,该公司要上市的传闻也终于落定。招股书显示,微医将采用不同投票权架构(WVR)申请上市,IPO完成后将成为中国医疗及医药行业第一家以WVR上市的公司。区别于京东健康、阿里健康等医药电商企业,港股或将迎来第一家聚焦数字医疗服务的企业。

截至目前,微医控股尚未实现盈利。报告期内,其年内亏损分别为40.52亿元、19.37亿元与19.14亿元。2018年、2019年与2020年,微医控股经调整后的净亏损分别为4.15亿元、7.57亿元、8.69亿元,逐年扩大,累计为20.41亿元。此次微医在招股书中主要披露了其医疗服务及健康维护服务两大业务。

区别京东健康、阿里健康医药电商的打法,微医主要以医疗健康服务为主。然而,在国内用户尚未形成为互联网医疗服务买单习惯以及连年亏损的背景下,微医要如何说服资本市场为其买单?

天眼查显示,截至目前微医共进行七轮融资,股东阵容包括腾讯、高瓴资本、红杉资本等,最近一笔4亿美金Pre-IPO轮次融资已于上月底完成。

根据计划,微医此次上市拟募资用于业务扩展,包括在中国更多城市推出更多专注于数字慢病管理的互联网医院,以发展数字慢病管理服务;将流动医院的服务范围扩展至中国更多个县;加强在医药产品及医疗设备方面的供应链能力等。若成功上市,微医将与平安健康、京东健康以及阿里健康齐聚港股。

微医成立于2010年,前身为挂号网,为医院提供预约挂号等就医流程优化服务。从挂号起步,微医逐渐向以互联网医院为基础的在线问诊等模式转型。2018年5月,在完成5亿美元Pre-IPO轮融资后,微医相关负责人对外透露,公司计划2018年底在香港上市。也是这一年,微医创建了中国首家互联网医院——乌镇互联网医院。作为互联网医疗行业的“老大哥”,微医最早于2018年传出上市消息,期间平安好医生、京东健康、阿里健康均已上市,前者主打在线医疗服务,京东阿里侧重医药电商业务。

从三家财报来看,阿里健康2020年上半年实现扭亏为盈,经调整后净利润为4.36亿,京东健康同期经调整后净利润为3.70亿,相比之下,平安好医生2020上半年经调整净亏损为2.08亿元,全年经调整后净亏损5.19亿元。

从企业经营角度来看,互联网医疗企业目前难以通过在线问诊等服务业务扭亏,药品销售仍是主流盈利模式。而微医没有电商基因,其选择避开医药电商领域的激烈竞争,主攻差异化医疗服务市场,同样面临盈利难题。

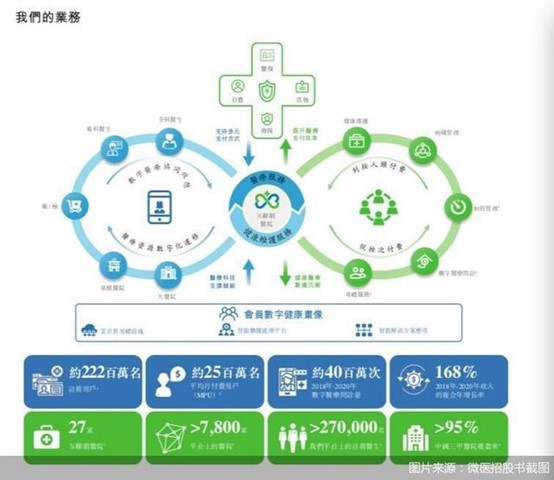

微医此次在招股书中披露了公司医疗服务及健康维护服务两大核心业务,这两大业务2020年的营收占比分别为38.6%、61.4%。

具体来看,微医医疗服务收入主要来自数字医疗问诊服务、综合医疗服务及专科医疗服务(主要为ART)。针对公司上市及业务发展情况等问题,记者联系了微医方面,对方表示以公开披露的招股书信息为准。

数字医疗问诊服务即微医平台上的极速问诊、专家问诊、远程会诊等;综合医疗服务即互联网医院服务中心提供的医疗咨询、医生转诊、身体检查及预防接种服务;ART服务包括辅助生殖治疗服务及设备销售。

健康维护服务则是指微医以会员制模式向用户提供数字慢病管理服务和健康管理服务。2019年9月,山东省泰安市政府与微医签署战略合作协议,共建泰安市“健康服务共同体”和全国首家慢病互联网医院,该慢病互联网医院连接了泰安市23家慢病门诊药房,可以为全市超过20万慢性病患者提供在线复诊、在线处方、在线购药、在线医保支付及送药上门一站式服务。

根据招股书,截至2020年12月31日,微医的数字慢病管理服务会员累计超过14.5万名。2020年,微医每位数字慢病管理服务会员带来的年均收入约为3600元。

业内人士分析认为,微医持续亏损的原因在于互联网医疗无法进行线下住院等项目。门诊的线下医院收入包括挂号、检查、药费、手术等费用,上述可以在线上实现的场景只有挂号、诊疗服务和药费,占比很低。“行业里的大家基本靠卖药赚钱,但这正是微医薄弱的地方。”如何保持用户黏性是微医不得不思考的问题。

文/广州日报·新花城记者 倪明

广州日报·新花城编辑:龙嘉丽