贷款日利率0.065%?听起来似乎不高,但实际年化利率高达23.725%。贷款机构偏爱的营销噱头被监管喊停了。3月31日,央行发布2021年第3号公告,要求所有贷款产品均应明示贷款年化利率。不仅如此,央行还在附件中给出明确利率计算公式。广州日报全媒体记者注意到,计算公式覆盖了到期一次性还本付息类产品、分期偿还类产品以及收取了手续费等贷款产品。

央行具体要求为,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

长期以来,互联网贷款年化利率如何计算、是否应该加入手续费,以及是否应该采用以IRR计算方式,业内一直有争议。央行公告要求,贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。其中,贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。贷款年化利率可采用复利或单利方法计算。复利计算方法即内部收益率法。采用单利计算方法的,应说明是单利。

记者注意到,计算公式覆盖了到期一次性还本付息类产品、分期偿还类产品以及收取了手续费等贷款产品。

有业内人士指出,此次央行明确了IRR(年化内部收益率)计算贷款年化利率的强制性和合规性,将对部分机构产生较大影响。

那么,哪些机构首次新规约束呢?公告显示,从事贷款业务的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。同时,鼓励民间借贷参照本公告执行。

央行为何出此新规?央行称,此举是为维护贷款市场竞争秩序,保护金融消费者合法权益。

有消费金融公司相关人士表示,贷款产品明确年化利率,可以让客户对贷款价格有更直观的感受。“不少机构为了推销贷款产品,都避开提年化利率,而更倾向用日息、月息作为营销噱头,比如有机构宣称的日利率是万分之三点五,1000元用1天的成本是0.35元,这看起来不高,而如果换算成年化利率则高达12.775%。”该人士还透露道,统一明示贷款年化利率的消息早已传出,目前部分机构已经调整为明示年化利率。

随后,记者在多家银行的手机银行、以及支付宝、度小满等互联网金融平台上看到,这些基本已按照新规要求,明确标出了年化利率。不过,仍有部分机构未明示。如京东金融“白条取现”仍只是宣传日利率0.065%,未见年化利率,而记者计算得出,日利率0.065%相当于年化利率高达23.725%。

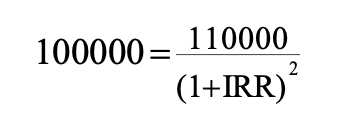

附示例:

一、到期一次性还本付息类产品

借款人在贷款到期日一次性归还贷款本金并支付利息。

例如,某贷款产品,期限为2年,本金为10万元,2年后借款人一次性还本付息11万元。上述贷款的年化利率约为4.88%,计算过程为:

二、分期偿还类产品

借款人在还款期内,每期需偿还一定数额的本金,并支付实际占用的本金在该期所产生的利息。如使用等额本息或等额本金方式分期偿还的商业性个人住房贷款等。

例如,某个人住房贷款,期限为20年,按月还款,共240期,本金为100万元,采用等额本息方式还款。按照还款计划,从借款后第一个月末起,借款人每月等额偿还本息6599.6元。上述贷款以单利计算的年化利率约为5%。以IRR方法计算的年化利率约为5.12%,计算过程为:

三、收取费用的产品

借款人需在借款当期一次性支付手续费等与贷款直接相关的费用,并在还款期内,分期偿还一定数额的本金和费用。

例如,某消费金融公司贷款,期限为1年,按月还款,共12期,本金为10万元。按照还款计划,借款人在借款当期一次性支付1000元服务费,并从借款后第一个月末起,每月等额偿还8833.3元,其中本金100000/12=8333.3元,分期费(按初始贷款本金的0.5%计算)100000*0.5%=500元。上述贷款以单利计算的综合年化利率约为12.80%。以IRR方法计算的综合年化利率约为13.58%,计算过程为:

文/广州日报·新花城记者 林晓丽

广州日报·新花城编辑:龙嘉丽