“北京城惠保”“京惠保”“穗岁康”“广州惠民保”“深圳重疾险”“连惠保”“泰惠保”……琳琅满目的城市定制型商业医疗保险(下称“城市惠民保”)让人眼花缭乱,部分城市甚至还出现两款以上保障责任相似的保险。记者采访获悉,多地出现市民“盲买”现象,那么这些保险到底值不值得购买呢?还需要其他保险进行补充吗?

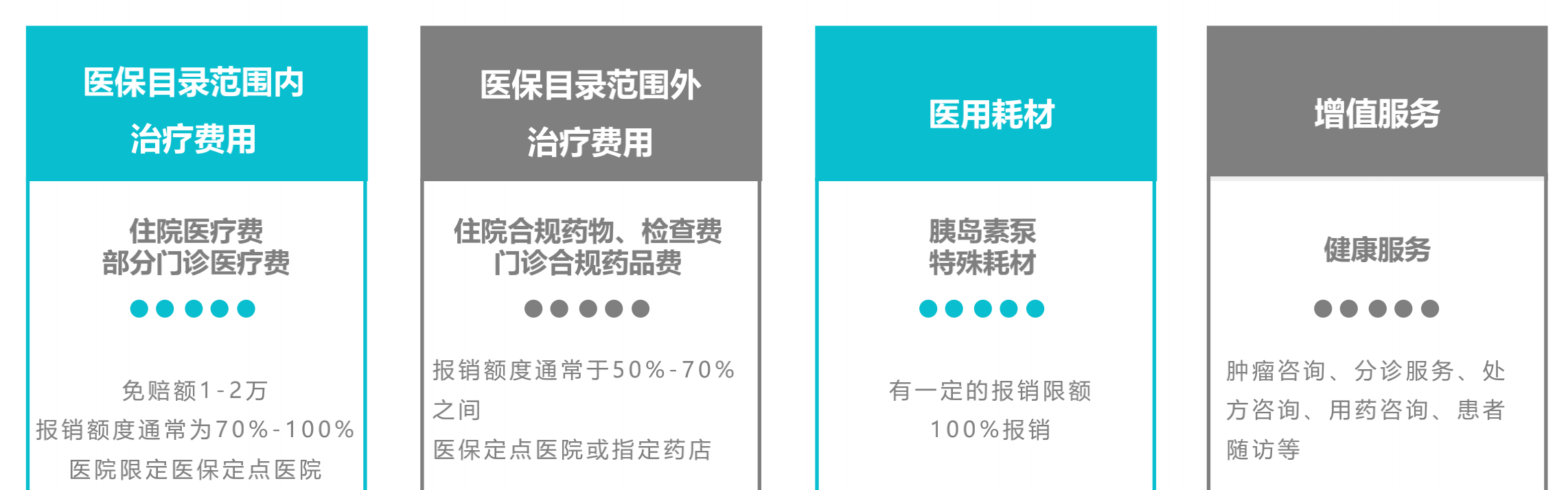

(上图为多地城市惠民保产品的保障情况。)

机构:城市惠民保参保率仅在1%~15%

琳琅满目的城市惠民保作为社会保险和商业保险融合发展的一个重要范本,在一定程度上为人们在医保的基石上再加一道保障。城市惠民保在试行一年 的时间里 , 尚存诸多不确定因素,未来如何借助互联网和大数据等技术,融合升级更符合民众需求的普惠健康保险在众多城市引发一场新的思考。

那么城市惠民保的推动情况如何呢?1月21日,广州的蜗牛保险通过对百城惠民保进行测评后发布数据显示,目前,90余款城市惠民保已覆盖230多个城市,全国超3000万人参保城市惠民保,在大多数城市中,城市惠民保的参保人数占当地医保参保人总量的1%~15%之间,参保率比较高的城市中,广州此项保险参保率为25.35%。

记者留意到,目前众多的城市惠民保存在几大明显特点。模式上,有的是政府部门参与产品设计支持、产品推介等,有的是政府部门与保险公司一起参与推动,有的则是健康服务公司推动,有的则为经纪公司推动;保障范围上,基本是结合商业医疗险、特药险的特征,对当前医保保障起到补充作用,虽然承保公司不一,但是保障责任、报销比例、增值服务等产品形态较为相似。通过比对可以发现,此类保险产品几乎零门槛,所在地基本社保参保人均可参保,没有年龄限制、无等待期、无职业限制、无健康告知、从几十元到一百多元的价位被戏称为“买几杯奶茶的价格即可买一份保障”,也因为如此,此类产品推出后成为“网红”保险产品,很多市民甚至表示,因为实惠,所以买的时候并没有详细阅读条款就进行投保,不管保障如何,全当为自己多购买一份保障。

当然,经历过“爆发式”增长之后,推出此类产品的城市参保率仅在1%-15%之间,仅广东、四川、浙江、江苏的参保人数较多。不仅如此,不少地方还出现由保险公司或者健康服务公司推出的城市惠民保打着政府部门指导的旗号,误导消费者。甚至,多地还出现保障方案缺乏必要的数据基础,投保人多为带病人群以及老年人等无法购买商保的人群,当前费率导致赔付风险高于常规保障,以致人们对此类产品提出了是否有持续性的担忧。

对此,银保监会已经下发《关于规范保险公司城市定制型商业医疗保险业务的通知(征求意见稿)》, 对城市惠民保持肯定态度的同时,也对其长期稳健可持续发展提出新的要求。

那么此类产品在保障方面如何呢?通过比对可以发现,“城市惠民保”在医保和大病保险的基础上,增加了重特大疾病特药报销,并提高了赔付比例。大部分报销额度可达百万元,大大补充了医保额度空缺。

“城市惠民保便宜到人人买得起,且无年龄、职业、病史等限制,老年人、高危职业等无法购买商业保险的人群也能参保。”业内人士支招认为,如果想给自己更全面的风险保障,在经济条件允许的情况下,市民可以考虑补充一些医疗险、重疾险等商业保险,避免因重大疾病导致的因病致贫、因病返贫。

广州日报全媒体文字记者 陈丽莉

广州日报全媒体图片记者 李波

广州日报全媒体视频记者 李波、陈丽莉

广州日报全媒体编辑龙嘉丽