因为疫情的影响,对个人、社会及商业活动而言都带来了改变。办公市场对灵活办公空间、移动工位的设置可能会继续增长,零售市场对线下体验的重视更胜以往, 住宅用户对宽敞、舒适居住空间的诉求愈发强烈,物流市场向智慧高效迈进,而投资市场对策略性、灵活性及 专业性也在提出新的要求。2021年哪些资产有更多的掘金机会?机构投资者青睐的领域或许透露出市场风向。日前,第一太平戴维斯发布《2021年中国房地产市场趋势与展望》,各区高管以区域调查数据为基础剖析了未来机遇,从对机构投资者的调查来看,预计2021年,传统资产领域中防守型策略仍将是基金投资者的主流。买家更青睐于平均租约较长,营收表现稳健的资产。在传统资产大类中,寻找此前较少关注的小众投资机会,已经成为新的趋势。

新趋势:相比传统资产,利基资产更受关注

回顾2020年的物业市场,住宅市场表现最具韧性,多个城市一手房市场迅速回暖,价格坚挺。零售市场在下半年稳步回暖,月度社会消费品零售总额增速在8月已同比回正。相对而言,办公市场的处境更为复杂:疫情在短期对市场下行影响有限,但潜在供应巨大、需求复苏分化,为业主维持入驻率带来巨大挑战。同时,物流市场则持续保持极高关注度,新型基础设施建设的政策引导,将持续利好物流行业。针对华南区市场,第一太平戴维斯华南区董事长林木雄表示,去年年中以来华南区房地产市场表现瞩目。广州投资市场仅去年下半年即录得逾百亿大宗投资交易成交、深圳写字楼市场四季度单季净吸纳量环比上升两倍。

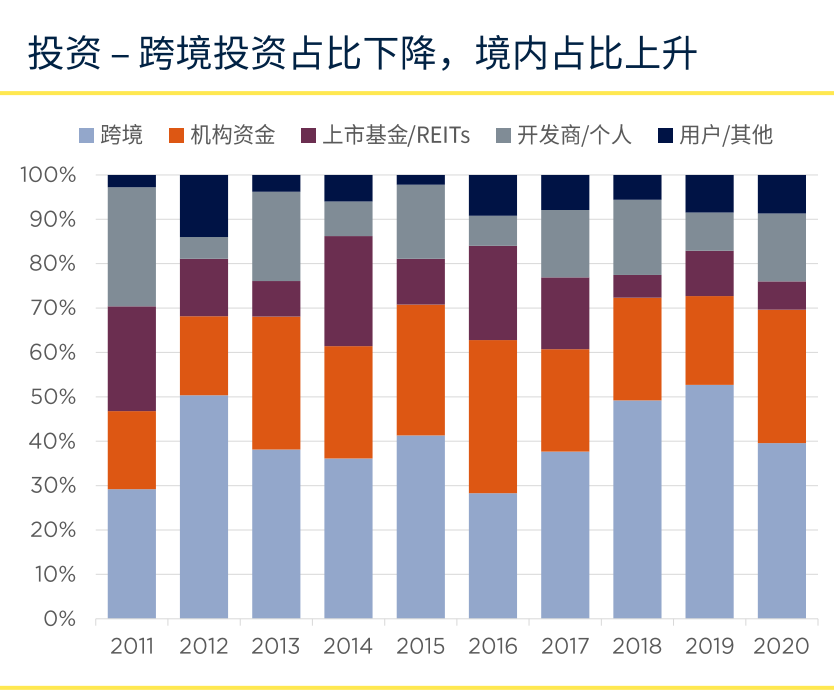

从整体的投资方向来看,2020年全年国内房地产投资市场活跃度较往年偏低,大宗成交(单笔成交金额超过1亿元人民币)金额人民币约1781亿元,同比下降36%。尽管社会生活已基本恢复常态,经济也在一定程度上得以恢复,但全球疫情局势尚未稳定,预计在2021年仍会对业主和租户的经营产生持续影响。面对挑战,一些投资者将目光看向了利基资产(传统资产包括:写字楼、零售、酒店以及住宅项目;利基资产包括:工业项目、养老项目、厂房及自存仓。)

数据显示,2020年含物流资产在内的利基资产成交占比达 22.8%,为近十年来最高比重。较受瞩目的交易包括万国数据以约人民币38 亿元收购北京一大型数据中心项目。电子商务、远程办公、5G网络不断发展推升在线经济相关需求;老年人口不断增加吸引更多专业养老机构进入市场;教育行业增长迅猛,新兴教育机 构积极布局。种种趋势之下,投资者愈发看好利基资产的发展潜力。而另一些则选择深挖传统资产,寻找其中租赁需求强劲、价值被低估且具有增值潜力的投资机会。社区商业、奥特莱斯、商务园区、研发设施、租赁公寓等项目受关注程度有增无减。

第一太平戴维斯广州投资部高级董事裴信树表示,随着办公楼等传统资产的供应持续增大,以及针对房地产的融资政策进一步收紧,投资者对投资回报的要求更为严格。相反,由于工业物流、互联网数据中心等利基资产拥有相对低的资本值,对其稳步上涨的需求也带来了更为优质的投资回报,因此该类利基资产受到了更多投资者的青睐,越来越多的成交出现在投资市场。

传统资产的优势在于管理要求相对简单,市场流动性较强,可选择机会较多。新的一年里,传统资产领域中防守型策略预计仍将是基金投资者的主流。买家更青睐于平均租约较长,营收表现稳健的资产,并在一线城市或杭州、成都等上升势头强劲的二线城市中寻找机会。

另一方面,2021年开发商境内外债务到期额将达1880亿美元,同比增长23%。债务市场风险增加,将导致一些卖家需要出售资产回笼资金。预计随着买家和卖家在价格上将逐渐找到中间点,传统资产的成交量将有所上升。然而,传统资产在供需两侧的局限性在疫情之下有所放大。疫情中断了市场供应节奏,市场在需求复苏的同时,仍将面临巨大的供应压力。另一方面,传统资产的租金收益率依然较低,在很多情况下难以覆盖借贷成本,目前退出时资产 升值的空间也较小。倘若中短期内市 场形势未出现显著变化,对融资成本较高的机会型投资者而言,将面临艰难抉择。

可以看到,甲级写字楼市场存量近年以8-10%的增速增长,与全国GDP增速和人均可支配收入增速(8-9%) 虽相差不大,但与实际租赁需求相比则有所失配。越来越多的投资者开始将目光投向此前少有关注的利基市场。利基市场通常回报率较高,市场需求的结构性变化也为其带来强劲的基本面支撑。但相对传统主流资产,投资者进入利基市场也面临挑战,例如可选择的投资标的数量非常有限、合作方式与商业模式仍在探索、受政策层面影响较大。此外,由于利基市场规模有限, 能够承载的资本额难与传统资产相比,资产估价存在一定难度。

对于个人投资者,第一太平戴维斯广州董事总经理暨华南区副董事长刘蔚海则建议,可以考虑购买有区位优势以及未来发展潜力的版块,譬如金融城里面的公寓类别,或者考虑大湾区内其它具有增长潜力的住宅市场,譬如珠海、东莞等。去年以来,一线城市住宅市场出现明显增长。住宅市场同样有板块轮动的现象,如果处于经济发展较好、人口流入的二线城市,可以考虑看看住宅。另外,康养类物业投资机会也可以关注。麦肯锡等机构认为2020年的通胀未必会延续到2021年,经过上一轮货币宽松政策,2021年可能会存在相对紧缩的现象。遇到自己资金承受范围内的公寓、住宅类别的项目,可以做改善型购买物业的决策。

新机遇:

▍写字楼:重新审视办公场所使用方式

从各类物业领域的发展来看,2021年呈现出新的特点,带来新的机遇。从写字楼市场来看,越来越多的企业正重新审视办公场所的使用方式。国有企业仍倾向“总部办公+固定工位”的传统办公模式;而跨国公司及一些私人企业更容易接受不同办公空间的灵活组合,通过移动工位、灵活办公和在家办公的结合,有效降低成本,同时为员工提供自由空间和弹性工作架构。预计2021年整体需求将承接2020年下半年的复苏步调,国内科创企业、智慧办公应用及企业成本控制成为其中三大重要驱动力。对于上市后获得充裕资金的国内企业,以及计划建立区域或全国性总部的国内企业,当下买方市场的契机为其提供了购置写字楼的机会 窗口。不少开发项目也开始考虑配有低密度独栋办公,为买家提供标识权和专属入口。部分业主正将目光转向整租运营公司,以期提升出租率, 并确保在较长时间内有稳定租金收入。

过去一年以来,无接触呼叫电梯等房地产科技被业主广泛运用,以确保楼宇符合健康标准和保证复工效率。5G和物联网的应用,已生成了大量有关用户与项目的交互信息,而这也将反过来改变未来写字楼的设计和管理。

▍物流:租赁需求升温

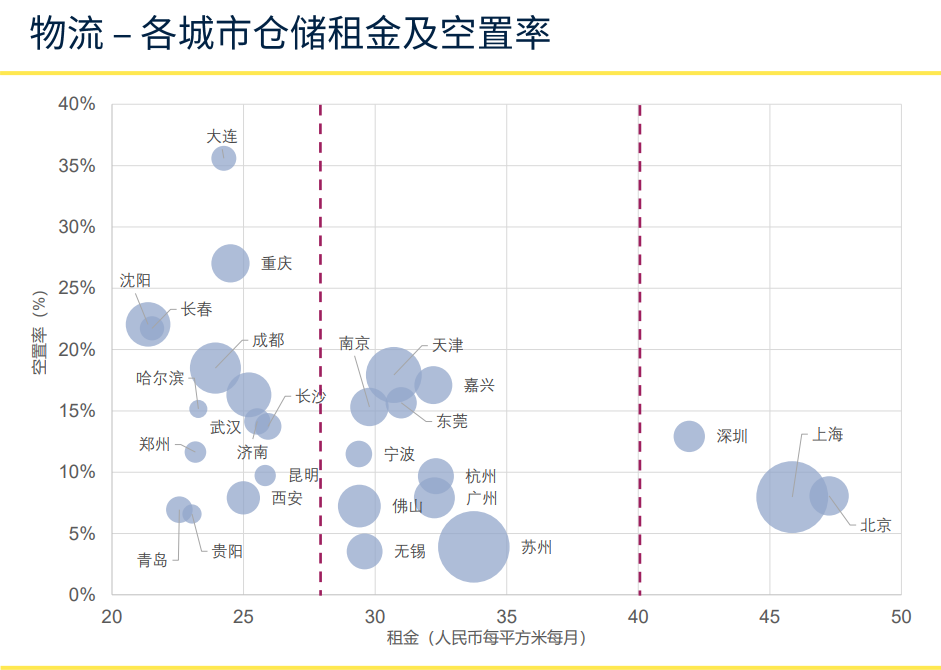

物流资产真是目前市场上非常热的资产类别。伴随经济陆续复苏、贸易出口强劲增长,以及电商蓬勃发展,物流行业租赁需求逐渐升温。数据显示,2020年前三季度全国工业仓储用地供应同比增幅达19%,政策层面的宏观指引,尤其在新型基础设施建设的支持将持续利好物流行业。中国的物流总费用占GDP比重为14%,且近几年变化幅度不大,较成熟市场仍有一定差距。随着第五代移动通信、工业互联网等新基础设施的加速建设,物流仓储市场在高效、智能、绿色、安全等层面将继续升级。目前全国高标仓存量约在6000万至8000万平方米,主要分布于长三角、成渝都市圈、大湾区及京津冀等人口密集区域。在中国物流市场十多年的快速发展过程中,参与物流地产开发的企业由最初的专业外资平台拓展至投资基金及国内大型开发商在内的多类主体。

2021年预计行业集中度将进一步提升,形成数家大规模专业化物流运营企业占据主要市场份额的局面。其土地储备充足,在建物流仓储项目众多,预计未来两年随着项目陆续入市,将推升市场存量。以仓储物流园区为底层资产的多个公募REITs有望在2021年正式发行,为基础设施领域投资主体提供了公开市场退出机制。医药企业及在线生鲜电商正迅速扩张, 对国际标准冷链仓储的需求也在不断提升。而寻求建立强防御性资产组合及高壁垒的投资者对此类投资级物流仓储愈发追捧。此外,随着电子商务企业自建仓库需求增长,越来越多的自建自用库相继诞生,协助电商企业在控制成本的前提下提升自己的服务效率及质量。对传统租赁仓库供应商而言,则意味着无论在租户争夺还是土地获取上都将面临新的竞争。

▍高端服务式公寓:

年轻人愿意为居住支付更高租金

租赁市场方面,不少外籍租户无法按时回到中国继续原有租约,但是高端服务式公寓租客的这个缺口非常快被国内客户弥补了。以广州为例,截至2020年年底,广州全市高端服务式公寓资产表现已近乎恢复至疫情前水平。据第一太平戴维斯公寓运营及资产管理部董事朱逸卿介绍,无论从实际数据还是表现,整个市场可以用“韧性十足”这四个字形容。据不完全统计,新增客户去年有超过八成都是中国籍客户,包括异地就业、体验型的客户,其中非常多年轻客户群体,包括网络工作者(网红、博主)都加入到高端公寓租赁的行列了,他们愿意为居住舒适感支付更高的租金。上海浦江旁边有一个高端公寓的成交价刷了新高,实际月成交租金超过人民币50万元。近八成国内客户的增长不是一朝一夕的,统计显示过往8年里,国内客户整体出租水平和客流量已经增长了超过十倍,最主要的原因是需求端观念的改变。

此外,分散式长租公寓市场在经历“租金贷”等问题后,国家及地方针对租赁行业出台的监管政策及整治行动进一步提升;受益于此,整体长租公寓市场未来在保障租客权益、提升业主责任及市场透明度方面将更趋完善。

广州日报全媒体文字记者:刘丽琴

广州日报全媒体图片记者:刘丽琴

广州日报全媒体编辑:麦晓颖