疫情之下消费领域首当其冲,消费金融行业也难以独善其身。但这并不妨碍巨头们接连入局。4月9日,平安消费金融有限公司开业申请获上海银保监局批复,注册资本为50亿元人民币。而不久前建设银行高管也在2019年业绩发布会上透露,建行正申请发起设立消费金融公司。为什么金融机构争相申请消费金融牌照呢?

持牌消金公司为何成了香饽饽?

记者注意到,2019年下半年以来,停批15个月的消金牌照重新开闸,随后,银保监会接连批复了多张消费金融牌照,除了平安消费金融有限公司,还有小米旗下的重庆小米消费金融有限公司,以及光大银行控股子公司北京阳光消费金融股份有限公司。此外,建设银行、江苏银行、南京银行和TCL集团等,也都在加速申请消费金融牌照的路上。截至目前,已开业的持牌消费金融公司有24家。

为什么巨头们纷纷争抢消金牌照呢?这当然离不开消费金融牌照自身的优势。以杠杆率为例,通常而言,小贷公司的杠杆率在1.5倍左右,整体不超过3倍,而消费金融公司的杠杆率可达10倍左右。

而机构更加看好的是消费金融的前景。近日,建设银行副行长纪志宏在2019年业绩发布会上证实了该行正申请发起设立消费金融公司。纪志宏认为,中国经济发展已经转向内需主导,消费促进经济稳定增长的作用日渐明显,虽然短期消费受到影响,但是随着疫情的有效控制,消费领域的潜力很大,特别是随着消费结构性升级,消费信贷的长期前景广阔。“目前,大型银行的消费信贷业务占比偏低,建行将会继续在这些方面加强探索,扩大消费金融覆盖的范围。” 纪志宏指出。

据清华大学中国经济思想与实践研究院今年1月发布的《2019中国消费信贷市场研究》预计,到2024年我国消费金融市场规模将达3万亿元。

另外,当前我国正在整顿网络贷款的关键时期,未来网络信贷包括消费信贷持牌营业将是一个大趋势。记者注意到,此次中国平安50亿元投资的平安消金公司,在股权结构上,中国平安保险(集团)股份有限公司持股30%,另外3家均为陆金所控股有限公司控制的子公司,其中融熠有限公司持股28%、未鲲(上海)科技服务有限公司持股27%、锦炯(深圳)科技服务有限公司持股15%。这或意味着此前以网贷、财富管理为主业的陆金所正式转型。

现有机构业绩持续分化

那么,现有的持牌消费金融公司经营及盈利状况如何?

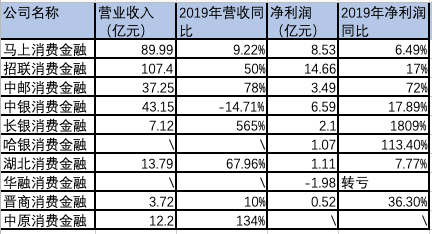

近期多家公司发布2019年年报显示,大部分持牌消费金融机构业绩实现正增长,但业绩持续分化。

其中,头部平台中,招商银行旗下招联消费金融公司2019年实现营收107.40亿元,同比增长超50%,成为继捷信消费金融之后第二家营收破百亿的持牌消费金融公司;净利润14.66亿元,同比增长近17%。

而捷信集团披露的全球业绩报告显示,其在2019年营业收入达到43亿欧元(约合330亿元人民币),其中超过六成收入来自中国市场,集团净利润从2018年的4.22亿欧元小幅下降到2019年的4亿欧元(约合30.7亿元人民币)。

另一家头部机构马上消费金融公司,2019年营收达到89.99亿元,同比增9.22%;净利润为8.53亿元,同比增6.49%。

近两年在业内具有“黑马”之势的中邮消费金融去年净利增速虽然放缓,但也是很亮眼,2019全年,中邮消费金融实现净利润3.49亿元,同比增长71.92%;实现营业收入37.25亿元,同比增长78.23%。

不过值得关注的是,作为昔日的业绩冠军,中银消费金融营收却已连续两年大跌,去年营收却同比减少14.71%至43.15亿元。净利润6.59亿元,也被招联、马上等赶超。

2019年最惨消费金融公司当属华融消费金融。据其股东合肥百货发布的财报数据估算,华融消费金融2019年亏损近2亿元,原因是计提巨额坏账导致。而该公司曾在2017年、2018年连续两年盈利。

广州日报全媒体文字记者 林晓丽

广州日报全媒体图片记者 林晓丽

广州日报全媒体编辑 叶瑞兰