“保险资管产品不得承诺保本保收益”“权益类产品投资于权益类资产的比例不低于80%”……这是3月25日银保监会发布《保险资产管理产品管理暂行办法》(以下简称《办法》)中备受关注的焦点,将于5月1日起实施的新规对打破刚性兑付、消除多层嵌套、去通道、禁止资金池业务、限制期限错配等方面进行了规范。

实际上,记者调查发现,在利率下行的背景中,收益率降低、不确定性上升、盈利能力分化等问题给保险资管行业带来严峻的挑战。对此,中国银保监会有关部门负责人在答记者问时表示,引导保险资管产品错位竞争和差异化发展,发挥中长期产品优势的同时,畅通长期资金对接实体经济的渠道,提高直接融资比重。

【新规】新规打破刚性兑付

对于投资者来说,最关心的莫过于保险资管产品还能不能保收益,对此,《办法》明确指出,保险资产管理机构应当加强投资者适当性管理,向投资者充分披露信息和揭示风险,不得承诺保本保收益。

对此,银保监会有关部门负责人表示,《办法》坚持严控风险的底线,不仅从期限匹配、风险准备金、非标限额等方面弥补了监管空白,还结合保险资管产品特点,细化了机构资质、产品运作管理、信息披露等内容,并在投资范围、能力监管、风险责任人等方面制定更严格的规则。

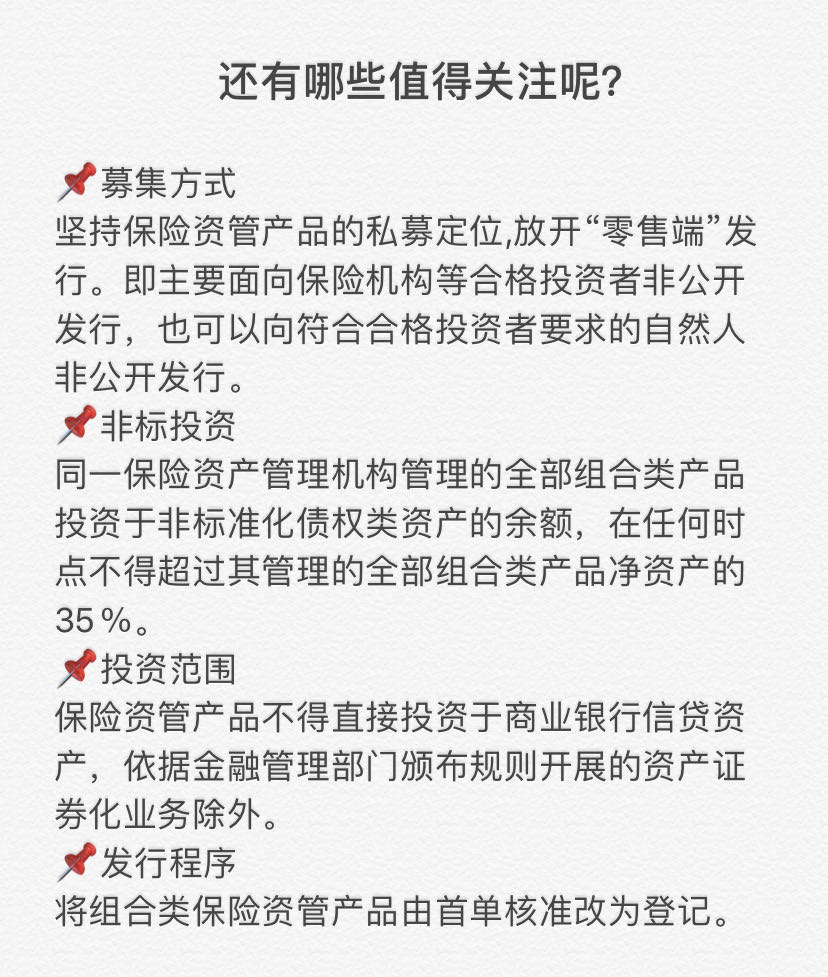

记者留意到,即将施行的新规对打破刚性兑付、消除多层嵌套、去通道、禁止资金池业务、限制期限错配等方面进行了规范。

对此业界认为,《办法》在打破刚兑、投资者门槛、投资者适当性等方面与资管新规进行对接,从而促进我国大资管行业标准的统一,有助于政策一致性,有助于保险资管行业更好地控制风险。

“新老划断”设置过渡期

记者留意到,新规还对资管产品在不同领域的投资比例进行了明确,提出固定收益类产品投资于债权类资产的比例不低于80%,权益类产品投资于权益类资产的比例不低于80%,商品及金融衍生品类产品投资于商品及金融衍生品的比例不低于80%,混合类产品投资于债权类资产、权益类资产、商品及金融衍生品类资产且任一资产的投资比例未达到前三类产品标准。

对于已经发行的产品如何过渡?银保监会有关部门负责人表示,按照“新老划断”原则设置过渡期,过渡期自该《办法》施行之日起至2020年12月31日止。

据悉,过渡期内,保险资产管理机构新发行的产品应当符合新规定;保险资产管理机构可以发行老产品对接存量产品所投资的未到期资产,但应当严格控制在存量产品整体规模内,并有序压缩递减。

下一步,监管部门将分别制定债权投资计划、股权投资计划和组合类保险资管产品的配套细则,细化监管标准,提高监管政策的针对性。

【挑战】:利率下行险资固投收益率降幅超20%

数据显示,截至2019年末,保险资管产品余额2.76万亿元,其中债权投资计划1.27万亿元、股权投资计划0.12万亿元、组合类保险资管产品1.37万亿元。

作为中国资本市场的第二大长期机构投资者,险企的投资能力也是投资者考量其资管产品竞争力的重要因素,记者了解到,保险资金中占比超过三分之一的债券投资综合收益率降幅超过20%;而且不仅固定收益投资收益率明显下行,股权投资收益的不确定性也增强。另外,对投资收益的依赖性持续加大的中小保险资产管理公司盈利状况更是分化明显。

记者留意到,中国银保监会资金运用监管部副主任郗永春近期发表署名名章就透露,寿险行业资产规模超过6000亿元的公司投资收益和净利润的比值仅为1.28,资产规模在100亿元至6000亿元之间的公司投资收益和净利润的比值上升到3.76,资产规模小于100亿元的公司投资收益和净利润的比值达到34.4,这说明公司规模越小,负债端的承保利润越低,其净利润对投资收益的依赖性越强,而由于小公司资金规模有限,又难以吸引到具有较强投资能力的专业人才,面临突出的发展瓶颈。“保险投资相对于获取资金具有明显的滞后性,同时当前人身险公司的‘长钱短配’现象突出,在利率下行的趋势中,资产到期后再投资的压力很大。”

【分析】险资入市更看重走势和策略而非权益投资比重

在22日的国新办新闻发布会上,中国银行保险监督管理委员会副主席周亮就表示,在良好的风控基础上,对偿付能力充足率比较高、资产匹配状况比较好的保险公司,允许其在现有权益投资30%上限的基础上,还可以适度提高权益类资产的投资比重。数据显示,目前保险资金的运用余额达到了18.8万亿元,投资股票和基金的规模达到2万亿元左右,占到保险资金运用余额的10.8%。

不过,万联证券研究所所长缴文超则认为,现在保险公司的权益投资理念很成熟,多年来险企权益投资在投资资产中的占比一直没有突破权益投资的上限。“保险公司权益投资也不会因为权益投资上限的提升去提高权益投资的比重。”在缴文超看来,保险公司更多需要考虑的是股市未来走势、估值、经济基本面等因素和保险公司的配置策略。

【专家观点】有利于引导保险资金等长期资金参与资本市场

中山证券首席经济学家李湛:《保险资产管理产品管理暂行办法》丰富了保险资管产品的配置空间和投资渠道,拓宽了销售对象和销售渠道、简化了发行机制。这在一方面有利于引导保险资金等长期资金参与资本市场;另一方面也将促进长期资金精准对接实体经济,降低实体经济融资成本。

从产品定位和形式来看,该办法主要将保险资管产品定位为私募产品,主要面向合格机构投资者非公开发行,同时适度向合格个人投资者非公开发行。产品形式主要有三类:债权投资计划、股权投资计划、组合类保险资产管理产品,分别通过债权、股权、公开市场等多种投资方式,多途径对接实体经济,有助于发挥保险资金长期投资优势。特别是在当前抗击疫情的重要时期,长期稳定的保险资金无论在维持资本市场稳定、帮助有发展前景的企业渡过难关,都能积极开展投资活动,发挥其重要价值。

广州日报全媒体文字记者 陈丽莉

广州日报全媒体图片记者 陈丽莉

广州日报全媒体编辑 叶瑞兰