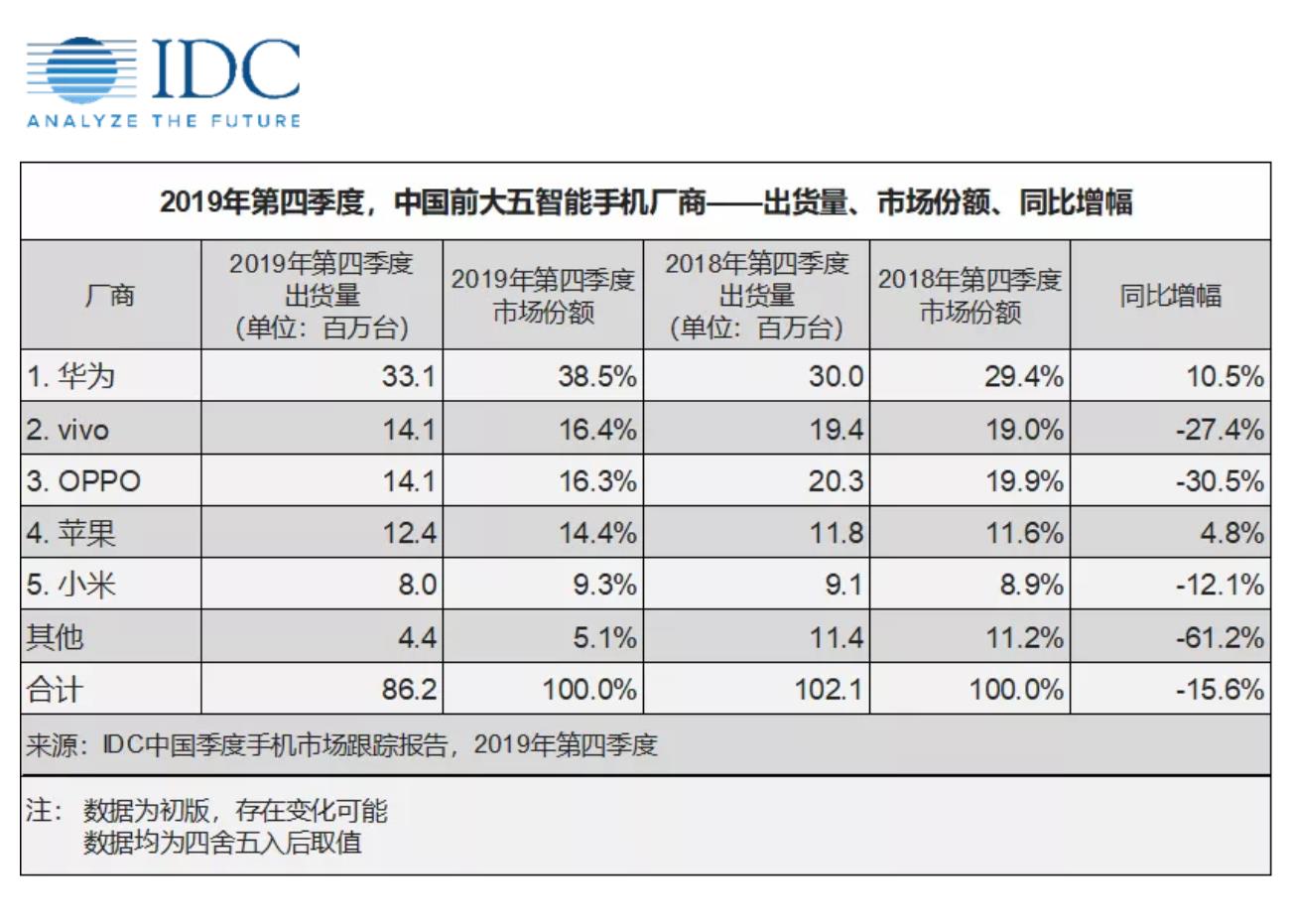

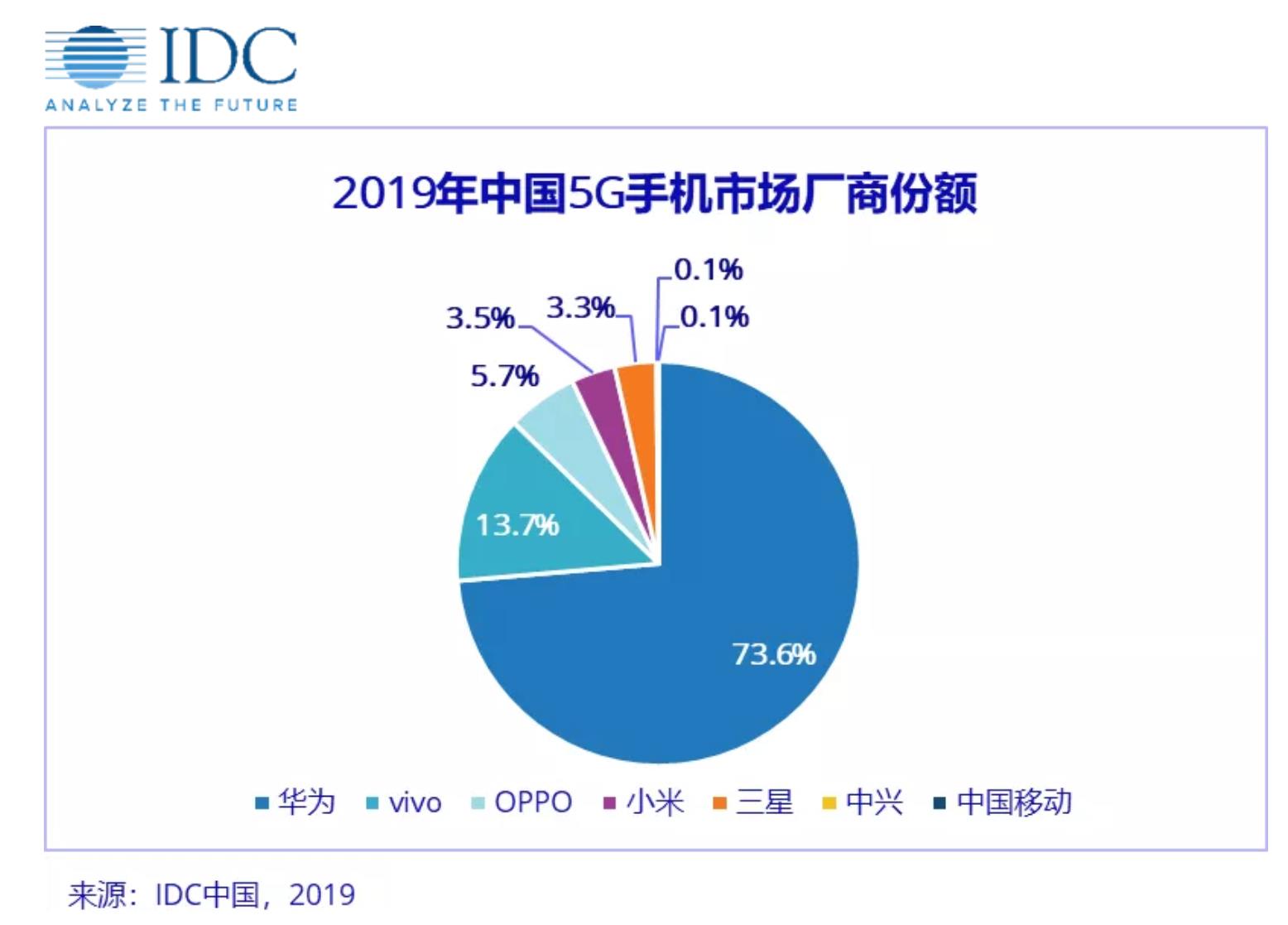

2月6日,国际咨询机构IDC发布手机季度跟踪报告指出,2019年第四季度,中国智能手机市场出货量约8620万台,同比下降15.6%。 2019年全年,整体市场出货量约为3.7亿台,同比下滑7.5%。5G手机方面,2019年内,中国市场5G手机出货量约930万台,其中,华为的市场份额达到73.6%。

IDC表示,国内市场环境本已充满挑战,疫情影响下,整个行业将需要重新考虑2020年,甚至2021年上半年的规划,审视各种潜在的可能性,从而在充满不确定性的市场环境中寻求自身的稳定发展。

前五大手机厂商集中度再次提升

根据IDC公布的2019年智能手机厂商出货量及市场份额的数据显示,华为成为2019年中国手机市场的“最大赢家”,也是前五大手机厂商中唯一一个市场份额呈现增长态势的厂商。数据显示,华为2019年出货量为1.4亿台,市场份额达38.3%,同比增长33.9%。

其他手机品牌的市场份额有不同程度的下降。其中,小米的市场份额同比下降21.2%, IDC指出,2019年,Redmi(红米)品牌作为自身的出货主力,占据小米内部70%以上份额。小米品牌的产品在2019年大部分时间内处在尝试拓展诸如年轻女性等更多新用户群体的过程中,整体定位不甚明确。

苹果则在2019年内整体出货量下滑9.7%。IDC认为,下降拉力完全来自上半年。在2019下半年,苹果取得了同比5.1%的正增长,保证了苹果在华为持续强势的背景下,依旧可以在高端市场保持自身份额的稳定与领先优势。

展望2020:线上渠道份额进一步集中

2020年第一季度,国内智能手机市场将面临挑战,影响全年表现。在一月的前两周,整体市场表现虽同比去年有所提升,但受疫情影响,本应为销售旺季的春节假期遭遇 “冷场” 。IDC预计,一至二月的国内整体市场,将面临同比约40%的大幅下滑。而在三月内,如果疫情得到稳定控制,整体市场将会逐渐进入恢复期,但仍难以恢复至去年同期水平。整个第一季度,国内市场预计遭遇30%以上的同比下滑幅度。全年来看,随着影响逐渐消退,产品节奏回归正轨后市场需求开始释放,第二季度及下半年,市场有望出现回弹, 2020全年,预估国内手机市场将出现约4%的同比下滑。

与此同时,线上渠道份额将进一步提升。短期内,拥有购机需求的消费者将不得不选择在线上渠道购机,线上渠道占比将在2020年一季度,以及上半年显著提升。另外,手机厂商的供应链调整能力面临考验,近期及远期产品计划或需调整。疫情影响推迟了工厂复工时间,除了影响国内市场的供货,渠道库存运营层面,更重要的是对厂商与供应链端合作伙伴间的协作和快速调整的能力。

5G手机均价为4504元

2019年是中国的“5G元年”,2019年内,中国市场5G手机出货量约930万台,其中七成以上的市场份额来自华为,vivo则占据第二,有13.7%的市场份额。

IDC的数据显示,2019年,国内整体市场,平均单价约为322美元(约为人民币2245元),同比2018年增长0.7%。而2019年整年,5G手机平均单价646美元(约为人民币4504元),超出整体市场平均水平2倍以上。

IDC中国研究经理王希表示,目前,5G手机更高的平均单价基本来自SoC等元器件的硬件成本提升带来的硬件溢价。在当前的5G网络覆盖,及内容生态搭建进度下,5G手机暂时未能将其转换为体验溢价。这也是2019年底市场大幅下行的重要原因之一。未来,推动市场前进的动因也将不会单纯来自5G技术本身,而是产生于整个行业主动地创新变革, 努力将硬件溢价转化为体验溢价,进而激发消费者换机需求的过程中。

广州日报全媒体文字记者 邓宇晨

图:IDC

广州日报全媒体编辑黄达兼