宅家防疫情,不少年轻人“剁手”买个不停时采用分期消费。今年,春节前夕,各家电商平台推出多种分期消费产品,市场规模持续增长。年轻人的“消费观”也在逐渐改变,很多人已经开始了“透支消费”。调查数据显示,从年龄结构来看,年轻人成为消费金融的绝对主力,有分期商场直言,用户平均年龄26岁。很多人不明白,明明可以一次性付款的消费,为何要分期?年轻人超前消费是否合理?

电商平台推出百亿补贴加码刺激消费

为了促进春节消费,电商平台也都在春节前夕加码补贴计划。春节是中国人最为重要的传统节日,也是各大商场、电商平台的促销旺季。为了让客户体验更优,各大平台在发红包、发福利的玩法上推陈出新,力争做到趣味性、互动性、普惠性的统一。

拼多多在百亿补贴的基础上追加30亿元(人民币,下同)补贴资金和现金红包。苏宁易购于去年12月26日在线上推出首个家庭会员节,并联动线上线下100多个品牌和30000多家门店,让消费者瓜分20亿元红包; 12月29日,聚划算宣布在春节期间加大对农产品补贴力度;京东则表示会在年货节期间派送年终奖金和现金红包,并推出“10亿金贴闹新春”活动。

广州日报全媒体记者注意到,年货节期间,蚂蚁花呗、京东白条均贴心地为用户提升了临时额度,给剁手党备足了粮草。 “我花呗额度提升到26800,这下可以更放肆地‘剁手’了。”在互联网公司上班的王明(化名)想趁着年货节优惠,多买一些东西,花呗提额让他有更多选择。

以苏宁金融为例,其相关负责人透露,苏宁金融在年货节期间,“任性贷”最高30万额度、最快20秒到账、最长30天免息借款,同时,苏宁金融APP或苏宁易购APP任性付免息商城专属活动页面,可以享受最高24期的免息。苏宁金融APP也推出了“全民挖宝”活动,10元话费券、20元借款券、猫粮、积分等奖励。

补贴效果显现,1月16日,拼多多年货节负责人公布大促数据称,年货节启动以来,仅活动商家的农(副)产品订单总量即超过2.1亿单。京喜公布了2020年货节期间的数据:1月1日至1月17日小年期间,京喜平台累计销售商品件数超过10亿。

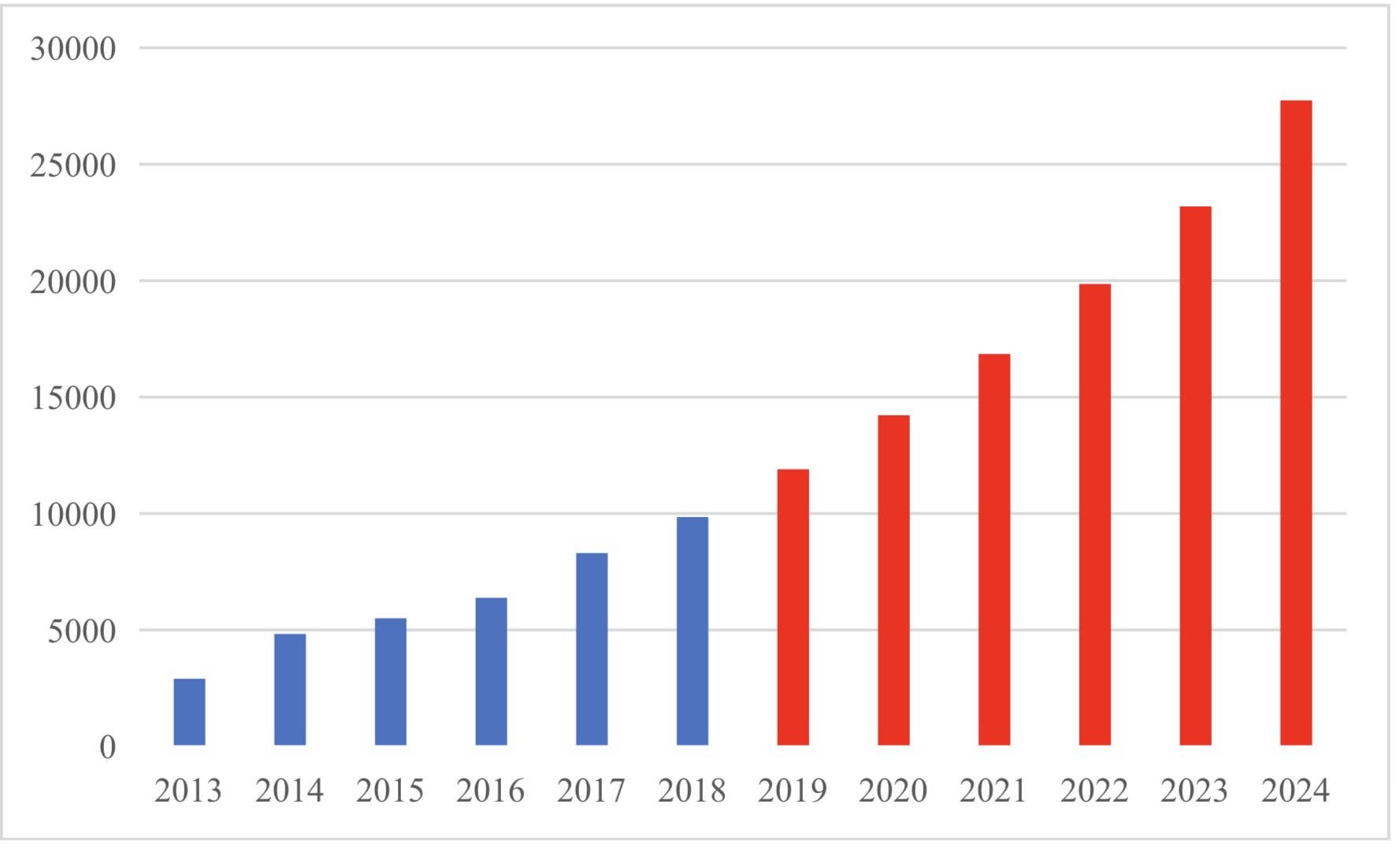

花呗白条等的火爆,也是近年来国内消费金融发展的缩影。清华大学中国经济思想与实践研究院等近日发布《2018中国消费信贷市场研究》报告。报告显示,仅消费金融部分,规模已由2010年1月的6798亿元攀升至2018年10月的8.45万亿元,占境内贷款比重由1.7%上升至6.3%。展望未来五年中国消费金融市场前景,该报告预计,2019到2020年消费金融扩张将有所减缓,每年增速在8.7%左右,在此增速下,到2024年我国消费金融市场规模将达三万亿元。

图:我国消费金融市场规模(红色为预测 单位:亿元)

明明可以一次性付款为何要分期?

那么,到底谁热衷分期消费呢?70后陈煌觉得很奇怪:“买个几百元的商品,明明可以一次性付款,可是90后的侄女非要分期,不仅最终付款是贵了,而且每个月要记着还款的事情,真是麻烦。”

“手机十二期免息,为什么要一次性付清呢?有这个钱可以放到理财产品里钱生钱啊。” 90后的智鹏是线上分期最早的用户之一,他表示,对买这么贵的东西还不用分期免息的人表示很不理解。

同样是90后的唐雯也是特别热衷使用分期产品购物,她趁着“年货节”买了她种草很久的iPhone11 。唐雯告诉广州日报全媒体记者,售价8600多元的手机,申请了15期的分期,月供650多元。“即便总价会因为息费比一次性还款多付400多元,但我也愿意。” 唐雯进一步解释称:“我每个月都有储蓄理财计划,而且还会给爸妈一点生活费,可随意支配的并不多,如果我一下子就掏近万元买手机,那我就要动用储蓄,而且这个月就要‘吃土’了,所以我愿意分期,这样既能提高生活品质,手头压力也不大。”

当前,分期消费成为年轻人热衷的消费方式。国内最大的分期商城分期乐商场相关人士表示,分期乐商城的用户,99%都是20~35岁之间,平均年龄为26岁。年轻人分期消费的对象,除了实物商品,已嵌入旅游、运动、健身等服务领域。

国家金融与发展实验室特聘研究员董希淼指出,相比于其他群体,90后们对互联网消费的依赖程度最深,是当前和未来的消费新引擎、新势力。比起老一辈的勤俭节约,90后这一代大多深谙超前消费之道。

尼尔森发布的报告显示,中国年轻人互联网分期消费产品使用率达60.9%,有55.94%的受访者会使用分期消费。“95后”成为分期消费的主力。

“高薪高知”人群拥有实质负债的人数比例高

有意思的是,尼尔森去年底发布的《中国年轻人负债状况报告》(下称《报告》)显示,在使用互联网分期产品的用户中,35%的人对未来就业更有信心,45%的人对未来收入更有信心;而没有任何信贷的用户中,这两项数据分别仅为20%和25%。一线城市、有着高收入、本科以上学历和海外经历的“高薪高知”人群中,拥有实质负债的人数比例远高于“小镇青年”和低收入者。

尼尔森的《报告》显示,大部分人消费相对理性,62%的年轻消费者会将互联网分期消费用于基本生活。蚂蚁金服大数据分析发现,“90后”花呗用户的按时还款率超过99%。分期消费平台乐信的二季度财报也显示,用户突破5000万人,该季度促成借款260亿元,而90天以上不良逾期率仅为1.49%。

《报告》通过每月待还款金额占月收入的比重可测算,中国年轻人平均债务收入比为41.75% ,其中13.4%的年轻人零负债。如果扣除掉消费信贷作为“支付工具”的部分,那么年轻人的实质债务收入比将降为12.52%;在校大学生的实质债务收入比为7.5%。从《报告》来看,绝大多数年轻人没有被负债拖垮,反而还存下了不少钱。调研发现,32%的年轻人表示有明确的存款计划,且随着年龄和阅历的增长,每月新增存款比例也有明显提升,6成学生和近8成上班族每月能存下10%以上的收入。

《报告》还显示,87%的年轻人近一年内从未出现过逾期现象,仅3.6%的人产生经常逾期和以贷还贷现象。

不宜超过月收入1/3 切勿拆东墙补西墙

虽然消费金融风险可控,年轻人整体负债不多。但是,董希淼指出,目前消费金融火爆,容易使部分年轻人不顾个人实际能力进行过度超前消费,信用卡套现、“以卡养卡”等不良行为,在部分年轻人中颇为流行。

“作为消费金融缩影的信用卡,近年来不良率增速有点快。”信用卡行业研究人士董峥表示。

而伴随而来是不良贷款等上升。央行《支付体系运行总体情况》报告显示,中国居民信用卡逾期半年未偿信贷总额再创新高,2019年二季度已经达到800亿,8年时间翻了10倍。

融360大数据研究院分析师李万赋表示,目前消费金融整体风险可控,而且年轻人有规划地超前消费是正常合理的现象,但是切忌不计后果的冲动消费。李万赋提醒,在进行贷款消费或者分期消费之前,一定要计算清楚利息或手续费,不要被商家每天只花一点点钱的广告诱惑。

广州日报全媒体记者了解到,部分消费金融利息并不低,近期监管对多家消费金融公司进行窗口指导,要求年华利率不得高于24%,而此前,不论是持牌的消费金融公司,还是其他互联网金融公司,包括现金贷,一般把利率上限定在36%。也就是说,如果是1万元的贷款,一年最高的利息就可能达到2400元。而且,有业内人士还特别提醒,有些机构号称免息,但实际上是收取手续费的,因此使用消费金融产品前一定要问清楚。

另外,李万赋还提醒,一定要按时还款,一旦逾期,不仅面对催收的烦恼,逾期记录还将上传至征信系统,严重影响交通出行和住房贷款。

董峥强调,消费金融本身只是工具,如果用得好就是生活的好帮手,如果用得不好就是枷锁。关键是消费者要树立正确消费观,理性消费。

董希淼也建议年轻用户,平时应量入为出,合理消费,包括信用卡在内的各种还款支出不宜超过月收入的三分之一;切勿通过多头负债来拆东墙补西墙,以防债务雪球越滚越大。

另一方面,董希淼建议金融机构一定要做好风险防控工作,尽量减少多头授信,严控过度授信,从源头上减少年轻客户过度透支的可能性。比如,银行应严格落实“刚性扣减”要求,在给信用卡持卡人授信额度时,必须扣除在其他银行已获得的额度。

也有银行人士建议监管加大查处力度,对用夸张广告诱惑消费者、暗地里收取高额手续费,以及暴力催收的消费金融机构应加大惩处力度,使得行业能够健康发展。

广州日报全媒体文字记者 林晓丽 倪明

广州日报全媒体图片记者 王燕 林晓丽 倪明